Отражение финансовых обязательств в государственных организациях требует четкой и ясной практики для обеспечения подотчетности. При выполнении таких операций в системах, подобных «1С-Бюджету», важно внимание к деталям. Управление ресурсами, выделяемыми на эти цели, должно осуществляться в соответствии с федеральными нормативными документами, регламентирующими санкционирование финансовых операций. Важно, чтобы каждая операция была правильно введена и проконтролирована на соответствующей вкладке в программной системе, что позволит легко отслеживать ее и применять санкции.

В ходе этого процесса особое внимание следует уделить правилам проведения санкционных операций. Каждое санкционное мероприятие должно быть рассмотрено и введено в соответствии с применимыми бюджетными рамками. Система санкционирования также предполагает регулярное обновление для поддержания соответствия текущим федеральным директивам. Этот процесс гарантирует, что подтверждение обязательств соответствует официальным ответам регулирующих органов и отраслевым законам.

Практическое знание федеральных стандартов санкционирования имеет решающее значение. В результате любая финансовая операция должна следовать строгим механизмам утверждения, которые напрямую связаны с имеющимися ресурсами и выделенными средствами для каждого конкретного обязательства. Использование таких инструментов, как «1С-Бюджет», является ключом к упрощению отражения этих сложных операций, обеспечивая своевременный и точный ввод данных. Регулярный пересмотр и обновление системы обеспечивают соответствие требованиям и минимизируют риски несанкционированных расходов, обеспечивая прозрачность на каждом этапе работы.

Судебная практика

В соответствии с правовыми ресурсами судебная практика по санкционированию операций с государственными средствами становится все более актуальной. В частности, важнейшими являются вопросы отражения этих операций в финансовых документах и их последующего утверждения соответствующими органами. Требование надлежащим образом документировать все операции и обеспечивать их санкционирование изложено в актах о санкциях, применяемых к различным учреждениям.

Порядок применения санкций в отношении несанкционированной финансовой деятельности был уточнен в последних судебных решениях. Например, отражение финансовых операций, которые не были должным образом санкционированы, часто оспаривается в судебных разбирательствах. Как правило, эти вопросы связаны с отсутствием записи о надлежащем акте применения санкций в соответствующих финансовых документах. Поэтому обеспечение соответствия всех операций правилам санкционирования имеет первостепенное значение.

В 2022 году в нескольких делах подчеркивалась необходимость четкого отражения этих действий в реестре финансовых операций. В этих делах суды подчеркивали важность точного отражения санкционных актов в рамках правового регулирования. Это также предполагает тщательный контроль за исполнением бюджета в соответствующих ведомствах и строгое соблюдение порядка применения финансовых санкций.

Судебная практика также свидетельствует о том, что ненадлежащее документирование может привести к значительным правовым последствиям. Суды подчеркивают, что неподтверждение санкционирования конкретных финансовых операций не только нарушает финансовое законодательство, но и ставит под сомнение правомерность осуществляемой финансовой деятельности. В таких обстоятельствах суды часто выносят решение о корректировке финансовой отчетности с целью отражения надлежащих санкций по каждой операции.

В заключение следует отметить, что учреждениям крайне важно обеспечить применение санкций к финансовым операциям в соответствии с действующим законодательством. Отражение таких санкций в финансовой отчетности должно соответствовать правовым нормам и быть надлежащим образом документировано, чтобы избежать возможных юридических проблем. Специалисты-практики должны регулярно пересматривать свои процессы, чтобы гарантировать, что все санкционные действия точно фиксируются и отражаются в финансовых документах в соответствии с законодательством.

Статьи, комментарии, ответы на вопросы

Для обеспечения надлежащего исполнения процедур в федеральных учреждениях крайне важно соблюдать требования к санкционным обязательствам. Правильное отображение таких обязательств можно найти в системе «1СБГУ», где соответствующая информация должна быть обновлена на соответствующей вкладке, связанной с санкциями. В данном контексте первым шагом является подтверждение включения конкретных актов в реестр санкционных обязательств на текущий финансовый год.

Что касается отображения федеральных ресурсов, то каждая операция должна проходить тщательную проверку на предмет соответствия нормативно-правовой базе. На специальной вкладке «Санкции» включение данных должно соответствовать установленным правовым нормам, чтобы гарантировать прозрачность и подотчетность в управлении бюджетными средствами. Эти процессы регулируются не только нормативными актами, но и конкретными судебными решениями, обеспечивающими соблюдение закона.

Крайне важно регулярно обновлять перечень санкционированных обязательств в федеральном реестре. Любое нарушение или задержка в этом процессе может привести к санкциям, которые повлияют на способность учреждения осуществлять финансовые операции. Чтобы избежать подобных проблем, необходимо своевременно отвечать на вопросы, связанные со статусом этих записей. Кроме того, каждый санкционный акт должен быть проверен на соответствие соответствующим правовым нормам, а любые нарушения должны быть устранены по официальным каналам.

Юридические отзывы и комментарии к записям в бюджетном реестре можно получить у экспертов, которые регулярно занимаются этими процедурами. Их мнение поможет прояснить сложные моменты и убедиться, что все финансовые обязательства санкционированы в соответствии с действующим законодательством. Ответы на распространенные вопросы часто касаются правильного использования ресурсов в соответствии с федеральными нормами, что обеспечивает соблюдение требований на всех уровнях.

Что касается постоянных вопросов о правильном отражении финансовых обязательств в учетных системах, то необходимо эффективно направлять ресурсы, предназначенные для решения этих задач. Санкционирование обязательств при правильном их отражении обеспечивает достоверное использование бюджетных средств и позволяет избежать расхождений в фискальных отчетах. Регулярные комментарии и ответы регулирующих органов играют ключевую роль в обеспечении бесперебойной финансовой деятельности.

В 2026 году управлению финансовыми обязательствами уделяется повышенное внимание. В соответствии с федеральными правилами рекомендуется ежегодно пересматривать процесс санкционирования, чтобы убедиться в полном соблюдении всех соответствующих актов и правовых норм. Такой анализ гарантирует, что все финансовые проводки отражены надлежащим образом, что снижает риски ошибок и потенциальных нарушений законодательства.

Нормативные акты

Основные нормативные акты, регулирующие управление государственными финансовыми обязательствами, изложены в федеральных законах, определяющих порядок отражения обязательств в системах бухгалтерского учета и отчетности. Особое внимание уделяется 8-летнему пересмотру соответствующих финансовых нормативов, подробно описанному в Федеральном законе 1SBGU.

Ключевые положения включают необходимость ведения государственными организациями подробного учета финансовых обязательств с четким разграничением санкционированных и несанкционированных расходов. Федеральный реестр играет важнейшую роль в отслеживании этих обязательств, обеспечивая надлежащий надзор и отчетность в соответствии с требованиями законодательства.

Механизм бюджетного контроля предусматривает регулярное представление финансовых отчетов в соответствующие надзорные органы. Эти отчеты должны содержать актуальные данные о принятых финансовых обязательствах, примененных санкциях и любых корректировках, внесенных в планы расходов. Также важно, чтобы при обнаружении отклонений оперативно применялись необходимые санкции.

Организации также должны следить за тем, чтобы все обновления, касающиеся финансовых обязательств, точно отражались в системе, включая необходимые аннотации на платформе 1SBGU. Это включает все детали, связанные с правильным распределением и оплатой ресурсов, а также с правильной классификацией расходов.

- Санкционирующие полномочия возложены на федеральные органы, которые осуществляют контроль за соблюдением и применением финансовых нормативов.

- Любые отклонения или несоответствия в представленных данных могут повлечь за собой правовые последствия, включая санкции или финансовые штрафы.

- Ответы на запросы, касающиеся бюджетных вопросов, должны быть представлены в установленные сроки, чтобы избежать штрафов.

- Соответствующие корректировки в бухгалтерском учете должны быть внесены в соответствии с обновленными финансовыми обязательствами, согласно пересмотренным руководящим принципам 2026 года.

Правовые вопросы, связанные с отражением этих обязательств в бухгалтерском учете, в некоторых случаях могут потребовать судебного разъяснения. Системный подход к решению этих задач обеспечивает прозрачность и подотчетность, снижая риск потенциальных нарушений.

Санкционирование расходов в федеральных учреждениях

Санкционирование расходов в федеральных учреждениях — важнейший аспект бюджетной дисциплины. Каждый расход должен быть подтвержден перед обработкой, что обеспечивает соответствие утвержденному финансовому плану. Этот процесс включает в себя проверку документов и деталей операций, которые затем вносятся в реестр. Каждая операция оценивается на предмет ее соответствия бюджетным нормам, и только после соответствующего разрешения средства могут быть выделены.

На практике все операции, требующие расходования средств, проходят процедуру санкционирования в финансовой системе. Эти операции проверяются на специальной платформе, где рассматриваются соответствующие комментарии и дается обратная связь. Это гарантирует отсутствие несанкционированных платежей и соответствие использования государственных ресурсов установленным бюджетным статьям. В частности, система позволяет осуществлять надзор на централизованной основе, обеспечивая прозрачность и подотчетность.

Санкционирование обычно осуществляется через специальный раздел в финансовом программном обеспечении, где этот процесс регистрируется и отслеживается. Операции сравниваются с федеральным реестром утвержденных бюджетных статей, и после получения санкции средства перемещаются соответствующим образом. В процессе также необходимо убедиться в отсутствии противоречий с финансовыми обязательствами, предусмотренными федеральным законодательством.

Процедура призвана обеспечить строгий контроль за расходованием бюджетных средств, предотвращая их нецелевое использование или нерациональное распределение. Обоснованность каждого расхода подтверждается нормативными документами, которые определяют правила расходования государственных средств. Без этих подтверждений средства не могут быть перечислены, а операции не могут быть завершены.

Кроме того, процесс санкционирования играет важную роль в разрешении возможных споров, так как обеспечивает четкий учет предпринятых шагов. В случае расхождений эти записи могут быть использованы в судебных разбирательствах для решения вопросов, связанных с несанкционированными финансовыми действиями.

Таким образом, санкционирование не только обеспечивает надлежащее использование федеральных ресурсов, но и укрепляет механизмы контроля внутри учреждения, способствуя финансовой дисциплине и соблюдению федерального бюджета.

Принцип работы санкций

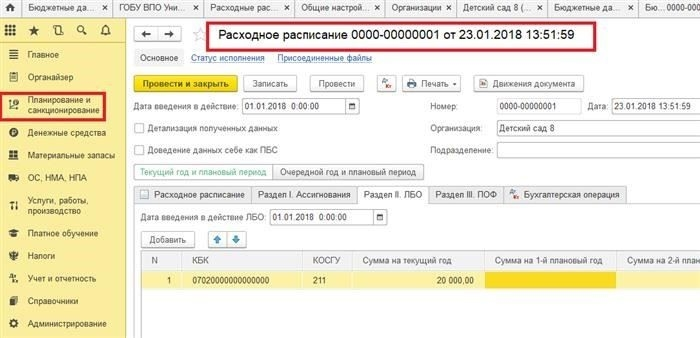

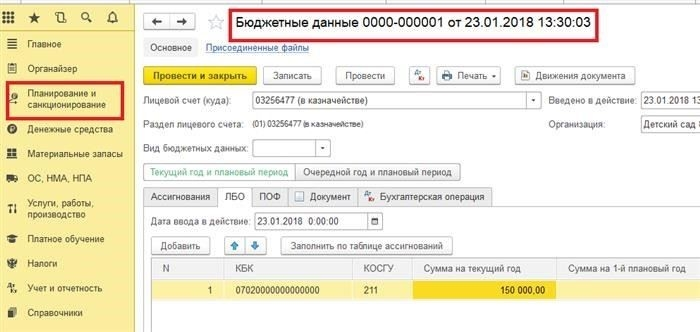

Процедуры санкционирования в организациях государственного сектора должны следовать установленным финансовым правилам, чтобы обеспечить соблюдение требований федерального бюджета. Процесс начинается с утверждения бюджетных расходов, как указано в системе «1С БГУ», которая управляет отслеживанием финансовых операций и записей. Каждая транзакция проходит процедуру авторизации, что обеспечивает соответствие распределения ресурсов утвержденным финансовым планам на год.

Чтобы инициировать санкционирование, необходимо отметить соответствующую вкладку в финансовой системе, где фиксируются все операции, связанные с запланированными и незапланированными расходами. На этой вкладке представлена информация о распределении средств и имеющихся ресурсах, которые должны соответствовать установленному бюджету. Бюджетные расходы тщательно проверяются на предмет их соответствия допустимым пределам, установленным в федеральном или региональном бюджете на конкретный год.

Санкционирование также включает в себя проверку соблюдения применимых нормативных рамок и норм. Это предполагает детальный анализ документации и предыдущих операций. Для утверждения любых отклонений от первоначальных финансовых планов требуются ответы и комментарии ответственных органов. Утверждение затем официально регистрируется в системе, что обеспечивает включение всех утвержденных операций в реестр и их соответствие необходимым критериям бюджетного контроля.

Кроме того, процесс санкционирования включает в себя проверку всех возможных юридических вопросов. В случае обнаружения несоответствий или проблем в процессе санкционирования может потребоваться судебная или иная внешняя проверка. Такие проверки обеспечивают соответствие финансовых процедур как внутренним, так и внешним правовым требованиям.

Завершение процедуры санкционирования приводит к официальному подтверждению расходов, после чего средства могут быть направлены на исполнение. Это гарантирует, что все финансовые операции соответствуют запланированным бюджетным ассигнованиям для учреждения, как указано в бюджетном плане на финансовый год.

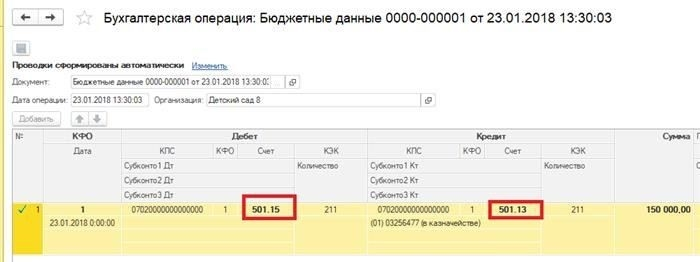

Отражение санкционирования расходов в «1С:Бюджетной бухгалтерии 8», ред. 2

Чтобы правильно отразить санкционирование расходов в «1С:Бюджетной бухгалтерии 8», версия 2, выполните следующие действия:

- В разделе «Санкционирование расходов» откройте соответствующий регистр, в котором хранятся проводки по санкционированию.

- Найдите соответствующий раздел для операций с федеральными и бюджетными средствами. Вы увидите опции для ввода данных о санкционировании по категориям или статьям расходов.

- Убедитесь, что к каждой операции даны правильные комментарии и пояснения в соответствии с нормативными требованиями.

- На вкладке «Расходы» укажите конкретную статью бюджета, по которой применяются санкции. Это обеспечит правильное отражение операции в системе.

Система предназначена для работы как с плановыми, так и с внеплановыми расходами в рамках федерального бюджета. Санкционирование расходов проходит через систему, как только соответствующая запись подтверждается в реестре.

Убедитесь, что все расходы, связанные с санкциями, соответствуют статьям бюджета и конкретным ассигнованиям. Неправильная привязка статей или неправильное заполнение данных о санкциях могут привести к расхождениям при проверке соблюдения бюджета.

- Обязательно проверяйте финансовые документы при проводке каждой операции. Это поможет избежать ошибок и приведет процесс санкционирования в соответствие с федеральными нормативными актами.

- В случае отсутствия или некорректности информации просмотрите соответствующие нормативные документы и исправьте записи в реестре до окончательного подтверждения.

Для каждой записи в процессе санкционирования рекомендуется отслеживать ответы и ответы на вопросы, возникающие в процессе подтверждения записи. Это позволяет повысить эффективность аудита и обеспечить соблюдение законодательных и нормативных норм во всех бюджетных учреждениях.

На практике большинство вопросов возникает при несоответствии санкций федеральным стандартам или при расхождениях в расчете статей расходов. Внимательно относитесь к каждому изменению в регистре «1С:Бюджетная бухгалтерия 8», чтобы обеспечить корректное отражение всех операций.