Чистая прибыль компании после вычета налогов является основным фактором, влияющим на сумму, подлежащую распределению между акционерами. Эта сумма должна соответствовать пропорции владения акциями и быть четко определенной. Кроме того, компания должна оценить свои возможности по осуществлению передачи имущества в соответствии с требованиями законодательства и соглашениями.

Чтобы рассчитать соответствующую сумму для распределения, важно учесть последствия НДФЛ, поскольку из общей суммы будут вычтены налоги. Поэтому компания должна тщательно изучить законодательную базу, чтобы обеспечить ее соблюдение и избежать проблем в будущем.

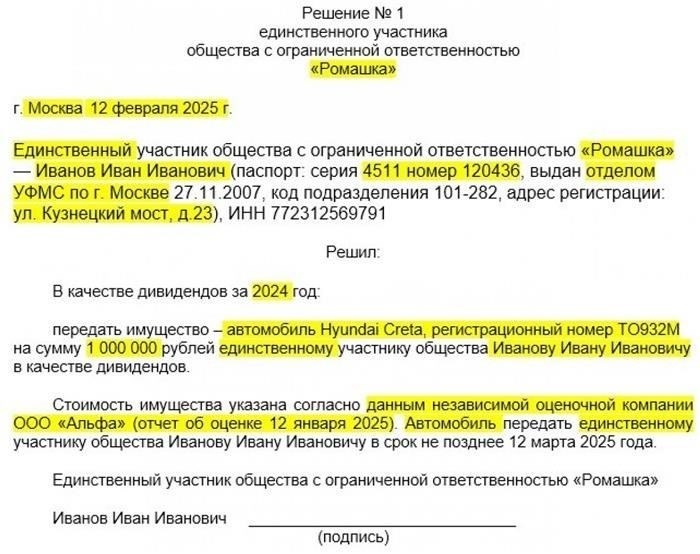

Кроме того, решение о распределении активов вместо денежных средств требует детальной процедуры приема-передачи, которая должна быть тщательно задокументирована во избежание недоразумений. При распределении имущества необходимо проверить текущую рыночную стоимость актива, чтобы убедиться, что выплата пропорциональна прибыли компании.

В случаях, когда выплаты производятся за счет активов, участники должны быть проинформированы о стоимости товаров и о том, как она соотносится с причитающимися им дивидендами. Передача активов может происходить только в том случае, если компания и акционер согласны со стоимостью активов и условиями передачи.

Решение о выплате дивидендов имуществом: Условия и налогообложение

Чтобы приступить к распределению прибыли в виде имущества, компания должна соответствовать определенным критериям. Очень важно установить точный объем и характер передаваемых активов. Вот основные условия:

- Распределение имущества не должно превышать сумму чистой прибыли, доступной для распределения после покрытия уставного резервного фонда.

- Управляющий орган компании должен одобрить передачу, а условия передачи должны быть четко прописаны, включая способ доставки и оценку имущества.

- Активы, предназначенные для распределения, должны быть достаточно ликвидными, чтобы их можно было легко передать участнику.

Что касается налогообложения, то передача имущества в рамках распределения прибыли подпадает под особый налоговый режим. Компания должна учитывать:

- Налог на прибыль, полученную от бизнеса, который уже уплачивается по стандартной ставке корпоративного налога.

- Дополнительное налогообложение стоимости передаваемого имущества, которое может потребовать оценки независимым оценщиком.

- Подоходный налог с получателя имущества, который зависит от справедливой рыночной стоимости передаваемых активов.

Общая сумма налоговых обязательств по полученному имуществу зависит от оценочной стоимости и применимого налогового законодательства в отношении сделок с имуществом. Важно, чтобы компания и участник согласовали условия передачи, поскольку несоблюдение налогового законодательства может привести к значительным штрафам.

Кроме того, компания должна убедиться, что получатель может законно принять имущество в рамках распределения. Рекомендуется составить официальное соглашение о передаче имущества, чтобы обеспечить прозрачность и избежать споров.

Во многих случаях выплата дивидендов имуществом не допускается, если не соблюдены особые условия, включая наличие достаточных резервов и официальное решение совета директоров компании. Такая практика может быть сложной и требует тщательного изучения как законодательной базы, так и налоговых последствий.

Как формализовать решение о выплате дивидендов активами

Чтобы официально оформить решение о выплате дивидендов активами, компания должна убедиться, что она соответствует всем нормативным требованиям, особенно с учетом процесса налогообложения. В решении должны быть четко прописаны активы, подлежащие распределению, метод оценки и то, как это влияет на права участников. Общая сумма дивидендов не должна превышать чистую прибыль компании без учета отчислений в резервный фонд.

Во-первых, оцените общую прибыль компании за год, при этом необходимо учесть все отчисления в резервный фонд. Распределение не может быть произведено из резервного фонда или из неликвидных активов, если это не было предварительно согласовано с участниками. Активы компании должны быть оценены справедливо, а стоимость каждого распределяемого актива должна быть четко определена, при этом итоговая сумма должна соответствовать доле участников в прибыли.

Чтобы осуществить эту процедуру, совет директоров или общее собрание должны утвердить распределение. В официальном документе должна быть указана сумма, которую получит каждый участник в виде активов, с учетом всех соответствующих налоговых обязательств. В 2026 году налогообложение этого процесса будет включать уплату НДФЛ на распределенные активы, причем эта сумма будет вычитаться из общей суммы, причитающейся акционеру.

Помните, что выплата дивидендов за счет активов не может нарушать обязательств компании перед кредиторами или внутренними фондами. Активные активы компании должны использоваться стратегически, учитывая, что любое распределение может повлиять на ликвидность бизнеса. Участники должны быть своевременно уведомлены о процедуре оценки, а для предотвращения споров необходимо подготовить четкую документацию.

Наконец, убедитесь, что метод распределения соответствует местным нормам и налоговому законодательству. Компания также должна включить в договор пункт, указывающий точную стоимость каждого актива, способ его оценки и окончательную сумму, подлежащую выплате, поскольку это влияет как на права участников, так и на финансовую стабильность компании.

Распределение прибыли между участниками ООО

В 2026 году ООО обязаны распределять прибыль между своими участниками на условиях, указанных в уставе компании и соглашении участников. Распределение осуществляется после проверки финансовой отчетности компании, при этом необходимо убедиться в отсутствии непогашенных долгов и обязательств. Распределение должно быть пропорционально долям участников в компании, а оставшиеся после необходимых вычетов средства распределяются соответствующим образом.

Если прибыль компании недостаточна для распределения денежных средств, ей может быть разрешено передать вместо этого имущество. В этом случае передача имущества должна быть оформлена четким актом передачи, в котором указывается стоимость имущества и оговариваются условия передачи. Передача должна быть завершена в течение определенного срока — как правило, через 30 дней после принятия решения о распределении прибыли.

Прежде чем приступить к распределению, необходимо убедиться в отсутствии ограничений на распределение, таких как отсутствие прибыли, средств, необходимых для будущих операционных нужд, или существующих долговых обязательств. В решении должны быть четко прописаны согласованные условия распределения активов, включая способ оплаты, тип имущества и сроки. Если решение предполагает передачу имущества, компания также должна убедиться, что стоимость имущества соответствует согласованной сумме с точки зрения эквивалента дивидендов.

Участники должны быть письменно проинформированы о запланированном распределении, а также о любых потенциальных проблемах, связанных с налоговыми обязательствами или ограничениями, налагаемыми текущими финансовыми условиями. После завершения процедуры компания должна обновить свои финансовые документы, чтобы отразить сделку, включая любые корректировки резервного фонда или счета распределения прибыли.

Перед распределением прибыли рекомендуется провести полную проверку финансового состояния компании. Это включает в себя проверку платежеспособности, уплату всех необходимых налогов и подтверждение отсутствия значительных долгов. Несоблюдение этих требований может привести к задержке или возникновению юридических проблем, связанных с процессом распределения прибыли.

Сроки завершения процесса распределения должны быть определены в решении. Обычно компания выделяет 30 дней на завершение передачи средств или имущества. Задержки сверх этого срока могут потребовать принятия дополнительных мер, например, пересмотра условий с участниками или пересмотра типа распределения прибыли.

В случае распределения имущества стоимость актива, предоставляемого каждому участнику, должна соответствовать финансовой оценке компании. Это должно быть четко задокументировано, равно как и все необходимые юридические процедуры по передаче права собственности. Для того чтобы все стороны были согласны с условиями сделки, необходимо заключить официальное соглашение о передаче собственности.

Как часто ООО может выплачивать дивиденды

LLC может распределять прибыль между своими участниками на основании финансовых результатов компании в конце года. Как правило, этот процесс происходит раз в год, но строгих ограничений по периодичности нет. Частота выплат определяется решением участников, если это не противоречит долговым обязательствам или финансовому состоянию компании. Важно убедиться, что у ООО достаточно чистой прибыли для распределения, и проверить, что долговые обязательства не превышают имеющиеся ресурсы.

Прежде чем приступить к распределению, компания должна убедиться, что распределение не затронет резервный фонд и что у нее нет невыполненных обязательств. Общая сумма, подлежащая распределению, определяется на основе чистой прибыли после учета налогов, таких как НДФЛ, и распределяется в соответствии с долями владения или участия. Решение о распределении прибыли может быть скорректировано в соответствии с фактическими результатами прибыли за каждый год.

Если ограничений нет, участники могут производить выплаты чаще одного раза в год, если необходимые финансовые оценки подтверждают способность ООО выполнять свои обязательства. Например, в 2026 году выплаты могут производиться ежеквартально, если ООО определит, что у него достаточно ликвидности и нет риска для резервного фонда.

Когда дивиденды не могут быть распределены

Дивиденды не могут быть распределены, если у компании недостаточно активов для покрытия своих обязательств. Согласно законодательству, перед распределением дивидендов имеющиеся активы должны превышать обязательства, что гарантирует отсутствие риска для финансовой стабильности компании. Если чистая прибыль компании за год меньше, чем общая сумма дивидендов, подлежащих выплате, распределение не может быть произведено. В этом случае участники могут не получить никаких выплат, поскольку резервный фонд должен быть сначала наполнен до определенного уровня, установленного уставом компании.

Кроме того, при наличии непогашенных налоговых обязательств или невыполненных финансовых обязательств за предыдущие периоды дивиденды не могут быть распределены до тех пор, пока эти обязательства не будут погашены. Выплата дивидендов разрешается только после того, как компания выполнит свои обязательства, включая налоги и другие долги. Это гарантирует, что компания работает легально и остается платежеспособной после распределения.

Еще одно условие — требование промежуточного баланса, показывающего, что компания находится в финансовом положении, позволяющем произвести выплату. Если документ свидетельствует о недостаточности капитала, распределение должно быть отложено до улучшения финансовой ситуации. Сроки выплаты также должны соответствовать установленным законодательством срокам, которые обычно требуют, чтобы решение о выплате было принято в течение определенного количества дней после проведения собрания участников.

Очень важно, чтобы в уставе компании были четко прописаны условия распределения. Если эти условия не соблюдаются, то даже при наличии достаточной прибыли решение о выплате дивидендов не может быть исполнено. Поэтому при окончательном распределении необходимо всегда придерживаться установленных условий, чтобы избежать юридических и финансовых последствий.

Чистые активы и резервный фонд

Расчет чистых активов — важнейший шаг в определении возможности распределения средств между участниками. Чистые активы необходимо регулярно проверять, чтобы убедиться в том, что они покрывают все обязательства до начала распределения средств. Резервный фонд, часто являющийся ключевым компонентом, не может быть использован при распределении средств, если он не превышает установленные законом минимальные значения и не соблюдаются особые условия. В 2026 году мы планируем проверять состояние активов и резервных фондов не менее чем за 30 дней до любого распределения средств среди участников.

При распределении средств мы должны убедиться, что общая стоимость чистых активов достаточна для покрытия как резерва, так и распределения. Согласно действующим правилам, резервный фонд нельзя трогать, пока активы компании не превысят минимально необходимый порог. Руководство должно подтвердить, что сумма в резервном фонде правильно отражена в бухгалтерских документах, прежде чем осуществлять какие-либо перечисления.

Очень важно вести точный учет, особенно при определении того, можно ли использовать для распределения какое-либо имущество вместо наличных денег. Стоимость такого имущества должна быть тщательно проанализирована и соответствовать рыночной цене с учетом налоговых обязательств и возможной амортизации.

В конце года необходимо проанализировать финансовое положение организации и определить наиболее подходящий способ распределения богатства. Подготовка такой сделки должна включать официальную документацию, обеспечивающую полную прозрачность и соблюдение законодательства.

Как распределить дивиденды

Чтобы распределить средства между заинтересованными сторонами, определите общую сумму имеющихся активов и сумму, на которую имеет право каждый участник в зависимости от результатов деятельности компании. Если долг компании превышает имеющиеся средства, выплата может оказаться невыполнимой. В случае распределения активов убедитесь, что все вовлеченные стороны согласны на передачу имущества с помощью надлежащего процесса приема-передачи. Для этого необходимо оценить, соответствуют ли активные активы стоимости причитающейся суммы и отвечают ли они налоговым требованиям, особенно с учетом налоговых обязательств по НДФЛ для лиц, получающих имущество или другие активы.

Этот процесс требует четкого документирования того, какие активы передаются и какую сумму получит каждый участник. Важно убедиться, что все оставшиеся обязательства, например погашение долгов, учтены до распределения активов между участниками. Налоговые вычеты, такие как НДФЛ, должны рассчитываться исходя из общей стоимости передаваемых активов. Точная и прозрачная процедура гарантирует, что ни один участник не получит больше своей законной доли и что все обязательства, включая налоги, будут урегулированы соответствующим образом.

В случаях, когда выплата не может быть осуществлена за счет средств из-за проблем с движением наличности, компания может принять решение о распределении активов. Этот способ должен быть тщательно спланирован, чтобы избежать сложностей с выполнением финансовых обязательств или нарушения налоговых правил. В 2026 году и далее изменения в налоговом кодексе могут повлиять на стоимость дивидендов, выплачиваемых активами, поэтому компании должны быть в курсе текущего законодательства, чтобы обеспечить его соблюдение и снизить любые риски, связанные с налоговыми обязательствами.

Наконец, крайне важно регистрировать все операции и убедиться, что они отражают истинную стоимость распределенных активов. Это позволит избежать возможных юридических проблем и обеспечит уплату правильной суммы налога на распределяемые активы. Рекомендуется проконсультироваться с финансовым консультантом, чтобы обеспечить соблюдение налогового законодательства, особенно если в процессе распределения участвует имущество или неденежные активы.

1. Проверка чистых активов и определение общей суммы дивидендов

Во-первых, проверьте чистые активы компании, чтобы убедиться в наличии достаточных средств для распределения. Чистые активы рассчитываются путем вычитания общей суммы обязательств из общей суммы активов. Если компания является ООО, необходимо убедиться, что общая сумма активов на конец финансового года, 2026, превышает существующие обязательства, что гарантирует отсутствие неплатежеспособности или просроченных обязательств. Только убедившись в том, что чистые активы положительны, компания может приступить к распределению общей суммы прибыли между своими участниками.

Далее необходимо определить сумму, доступную для выплаты. Для этого оценивается прибыль, полученная за год, с учетом всех существующих долгов и обязательств. Если имеется значительная сумма долга или непогашенное налоговое бремя, выплата может быть уменьшена или вовсе невозможна. При определении общей суммы учитывайте налоговые последствия, поскольку на компанию могут быть возложены дополнительные обязательства, такие как налог на прибыль (НДФЛ) при распределении. Сумма налога должна быть рассчитана и вычтена из общей доступной суммы.

Например, если в 2026 году компания получила чистую прибыль в размере 10 миллионов рублей, но имеет обязательства в размере 2 миллионов рублей и налоговые обязательства в размере 1 миллиона рублей, то доступная сумма для распределения составит 7 миллионов рублей. Таким образом, компания соблюдает финансовые обязательства и при этом распределяет максимально возможную сумму между участниками.

В заключение следует отметить, что общая сумма, которая может быть распределена, должна быть тщательно рассчитана после проверки чистых активов, учета всех финансовых обязательств и необходимых налогов. Компания должна следовать этим шагам, чтобы обеспечить юридически корректный и справедливый процесс распределения для всех участников.

2. Принятие решения о распределении прибыли

При определении распределения прибыли между участниками компания должна сначала оценить свой чистый доход за 2026 год. Сумма, доступная для распределения, рассчитывается после вычета операционных расходов, налогов и любых отчислений в резервные или другие фонды. Окончательная сумма, которая может быть распределена между акционерами, должна отражать текущие активы и рентабельность компании.

Далее мы проверяем структуру распределения, чтобы убедиться, что владельцы акций получат свою справедливую долю в соответствии с уставом компании. Если выплаты производятся не наличными, а активами, важно определить стоимость распределяемого имущества. Все участники должны быть проинформированы об общей сумме и о том, как она повлияет на их индивидуальные доли.

Необходимо проверить налоговые последствия такого решения. Правила налогообложения при распределении имущества на основе активов отличаются от выплат наличными и должны быть приняты во внимание, чтобы избежать непредвиденных обязательств. Налоговая нагрузка на получателя будет зависеть от типа распределяемого актива и его рыночной стоимости на момент передачи.

Кроме того, при определении графика выплат компания должна убедиться в наличии всех необходимых разрешений, в частности от участников или их представителей. Прежде чем приступить к работе, необходимо убедиться в том, что структура выплат соответствует требованиям законодательства. Необходимо составить письменный документ с описанием условий распределения, и все стороны должны согласиться с окончательной суммой и формой распределения.

И наконец, любые важные решения, касающиеся распределения активов, должны быть сопоставлены с финансовым состоянием и долгосрочной стабильностью компании. Не рекомендуется распределять значительную часть имеющихся активов, если это негативно скажется на текущей деятельности компании или ее стратегических целях.

3. Выплачиваем дивиденды

Распределяйте активы только после того, как убедитесь в отсутствии непогашенной задолженности перед участниками и достаточности нераспределенной прибыли. Общая сумма распределения должна отражать фактическую чистую прибыль после уплаты налогов, исключая суммы в резервном фонде.

- 1. Совокупная прибыль для распределения в текущем году должна быть основана на чистой нераспределенной прибыли, не включая нереализованный доход.

- 2. Распределите общую сумму между всеми участниками пропорционально их долям, если не оговорено иное.

- 3. При распределении неденежных активов оцените их справедливую рыночную стоимость и задокументируйте эту оценку в решении участников.

Не приступайте к распределению, если перед кем-либо из участников имеется налоговая задолженность или просроченные обязательства. Не допускается распределение, уменьшающее уставный капитал или влияющее на уставные резервы.

С доли каждого участника должен быть удержан налог на доходы физических лиц (НДФЛ). Обязанность по исчислению и перечислению этого налога возникает в момент фактической передачи активов, а не в день заключения соглашения о распределении.

Сумма, распределенная на имущество, может быть оспорена, если общее распределение противоречит финансовой отчетности или вызывает дисбаланс в структуре учета. Убедитесь, что распределение не нарушает ограничение на распределение прибыли более одного раза в течение одного финансового года.