Для предприятий, осуществляющих деятельность на территории Калмыкии, налоговая ставка 1%, введенная Законом 243-VI-З, является законным способом минимизации налоговых обязательств. Данная налоговая ставка является альтернативой общей системе налогообложения, обеспечивая более простой и благоприятный режим для малого бизнеса. Закон направлен на стимулирование местной экономики и поощрение предпринимательства, однако необходимо понимать условия и риски, связанные с ним.

Налоговые процессы в рамках этой системы требуют от предприятий соблюдения определенных критериев, включая регистрацию в местных налоговых органах и предоставление соответствующих документов. Однако риск неправильного толкования или несоблюдения налогового законодательства может привести к значительным штрафам. Предприятия должны точно понимать условия квалификации, чтобы избежать недействительных заявок и сохранить свою правовую репутацию.

Правовая база изложена в законодательных актах, в частности, в законе 243-VI-Z, который определяет налоговый режим, условия его применения и требования к кандидатам. Предприятия, отвечающие установленным критериям, могут воспользоваться данной налоговой ставкой, снизив общее налоговое бремя. Однако важно учитывать риски потенциальных судебных споров или решений, которые могут изменить налоговую ситуацию.

Если бизнес не уверен в том, что попадает в число претендентов, или сталкивается с трудностями при соблюдении налогового законодательства, настоятельно рекомендуется проконсультироваться с экспертами в области налогового права. Таким образом, предприниматели смогут избежать ненужных судебных разбирательств и защитить свою правовую позицию, воспользовавшись преимуществами этой выгодной налоговой ставки.

Льготная налоговая ставка для малого бизнеса в Республике Калмыкия

В Республике Калмыкия малый бизнес при определенных условиях может воспользоваться льготной налоговой ставкой в размере 1 %, которая распространяется на тех, кто занимается упрощенной системой налогообложения. Данная инициатива призвана обеспечить более благоприятные условия для новых предприятий и помочь снизить финансовую нагрузку на владельцев малого бизнеса. Изменения, согласно местному закону 243-VI-Z, были введены в действие 11.10.2022 и будут действовать до 2026 года.

Региональные власти установили специальные правила для предприятий, которые могут претендовать на эту льготную ставку. Чтобы воспользоваться льготной ставкой, компания должна соответствовать следующим требованиям: она должна базироваться в регионе, ее доход не должен превышать установленных лимитов, и она не должна заниматься определенными видами деятельности с высоким уровнем налогообложения. Налоговая ставка применяется к валовому доходу предприятия и может значительно снизить налоговые обязательства для компаний, имеющих право на льготу.

Помимо финансовой выгоды, предприятия, участвующие в этой налоговой схеме, могут рассчитывать на менее частые налоговые проверки и административные проверки со стороны местного налогового управления. Это дает дополнительные льготы и стимулирует новые предприятия к открытию в регионе. Региональные власти подчеркивают важность соблюдения местного налогового законодательства, поскольку его несоблюдение может привести к лишению права на льготный режим.

Тем, кто рассматривает возможность открытия бизнеса в регионе, необходимо отслеживать любые изменения в налоговом законодательстве, которые могут повлиять на право получения льготной ставки. Следите за новыми изменениями в законодательстве, так как корректировки могут произойти до истечения срока действия в 2026 году. Предприятиям также следует проконсультироваться с местными налоговыми экспертами, чтобы убедиться, что они соответствуют всем критериям и могут в полной мере воспользоваться преимуществами упрощенной системы налогообложения.

Условия регистрации в благоприятном регионе Калмыкии

Чтобы зарегистрироваться в благоприятном регионе Калмыкии, физические лица должны соответствовать определенным критериям, установленным местными властями. Во-первых, регистрация доступна только тем, кто законно проживает на территории региона. Это подтверждается видом на жительство, для получения которого необходимо предоставить доказательства проживания, например, договор аренды или документы на владение недвижимостью.

Процесс регистрации контролируется местными органами власти, в том числе налоговой службой, которая отвечает за соблюдение налогового законодательства. Лица, желающие воспользоваться благоприятными налоговыми условиями региона, должны также удостовериться, что они состоят на учете в местных налоговых органах, поскольку это будет связано с их налоговым статусом в регионе.

Важно отметить, что налоговые льготы, такие как более низкие ставки и упрощенные системы, доступны только тем, кто официально зарегистрирован в регионе. Процесс регистрации предполагает предоставление личной информации, включая подтверждение места жительства, и может потребовать предоставления дополнительных документов о финансовом положении заявителя, таких как реквизиты банковского счета или налоговые декларации. Лица, имеющие зарегистрированный в регионе бизнес, также могут воспользоваться налоговыми льготами в рамках местной налоговой системы.

Еще одним важным фактором является конкуренция на местном рынке. Несмотря на выгодные налоговые условия, заявителям следует помнить о конкурентной среде, которая может включать в себя большее количество предприятий, борющихся за ресурсы и клиентов. Это особенно актуально для тех, кто планирует заниматься коммерческой деятельностью в Калмыкии.

Что касается конкретной правовой базы, то регион следует указаниям, изложенным в региональных законах, таких как Закон 243-VI-Z, который служит основой для установления резидентства и налоговых льгот в Калмыкии. Эти законодательные акты важны для понимания как преимуществ, так и обязанностей, связанных с регистрацией в регионе.

Наконец, после завершения регистрации физические лица могут воспользоваться сниженными налоговыми ставками, включая ставку в размере 1% для определенных видов деятельности, отвечающих установленным требованиям. Однако крайне важно следить за любыми обновлениями или изменениями в местных нормативных актах, поскольку изменения в местной налоговой системе могут напрямую повлиять как на право получения этих льгот, так и на требования по регистрации.

КАКУЮ ПОЗИЦИЮ ЗАНЯЛ НАЛОГОВЫЙ ОРГАН?

Налоговый орган четко обозначил свою позицию в отношении применения налоговой ставки 1% для малого бизнеса в регионе. В соответствии с указаниями налогового законодательства, рекомендуется открывать налоговые счета с тщательным соблюдением установленных требований. Это включает в себя обеспечение надлежащей регистрации и соблюдение условий налогообложения для малых предприятий в регионе.

Ключевые моменты с точки зрения налогового органа:

- Налоговый орган поддерживает законное применение ставки 1% для квалифицированных предприятий при соблюдении соответствующих условий.

- Существенных рисков для предприятий, которые правильно соблюдают стандарты учета и отчетности, установленные региональными нормативными актами, не выявлено.

- За несоблюдение условий, например, за искажение отчетности или неправильное открытие счетов, могут быть применены штрафные санкции в соответствии с налоговым кодексом.

- Налоговый орган подчеркивает важность ведения точного финансового учета и своевременного представления отчетности для обеспечения права на льготную ставку налога.

Что касается общего воздействия, то налоговые органы подчеркивают, что предприятия, придерживающиеся новой структуры налогообложения, смогли сохранить здоровую конкуренцию на рынке. Введение налога в размере 1 % создало более благоприятные условия для развития малого и среднего бизнеса без существенного налогового бремени.

В то же время налоговые органы предупреждают о недопустимости попыток обойти эти правила с помощью креативных методов ведения бухгалтерского учета. Любое нарушение установленных правил может привести к судебному разбирательству или судебному пересмотру, поскольку несоблюдение этих правил остается серьезным риском.

Подводя итог, можно сказать, что позиция налоговых органов была четкой и твердой: налог в размере 1% предоставляется на строгих условиях, и предприятия должны обеспечить соблюдение всех требований, чтобы избежать любых юридических или финансовых последствий.

РЕЗУЛЬТАТЫ РАБОТЫ КОМИССИЙ ПО УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ В РЕСПУБЛИКЕ КАЛМЫКИЯ

Налоговые комиссии региона отмечают незначительный рост числа предприятий, применяющих ставку 1%, за последние годы. В 2026 году количество заявителей выросло на 15 % по сравнению с 2022 годом. Такая тенденция во многом связана с расширением налоговых льгот в регионе, поскольку бизнес воспользовался благоприятными условиями. Налоговые органы также отмечают, что рост интереса к данной налоговой опции связан с введением новых мер, упрощающих процесс уплаты.

По последним данным, общий объем налогов, собранных в регионе с сектора малого бизнеса, составил 243 миллиона рублей в 2026 году. Ожидается, что в следующем году эти цифры немного вырастут. Рост поступлений можно объяснить применением налоговых льгот и преференций, которые были предоставлены местным предпринимателям. Однако местная администрация также отметила, что на эти льготные условия могут претендовать только предприятия с небольшим оборотом. На более крупные предприятия по-прежнему распространяются иные правила налогообложения.

Стоит отметить, что предприятия региона, использующие эту налоговую схему, выиграли от простоты оплаты. Большинство предприятий теперь могут осуществлять платежи по упрощенной системе на налоговых картах, что сокращает время на административную работу. Эти изменения являются частью более широких инициатив, направленных на создание более благоприятных условий для ведения бизнеса в республике.

Основные проблемы, о которых сообщают владельцы бизнеса, связаны со сложностью понимания того, какие льготы применяются к конкретным видам деятельности. Некоторые компании пытаются разобраться в тонкостях получения льгот, но местные налоговые органы стараются разъяснить эти вопросы, проводя консультации. Ожидается, что в 2026 году руководящие принципы будут еще больше упорядочены, чтобы уменьшить путаницу среди предпринимателей.

Комиссия продолжит внимательно следить за развитием событий, особенно за влиянием льготной налоговой ставки на региональный экономический рост. В числе рекомендаций на 2026 год — распространение упрощенной системы на большее количество отраслей, а также устранение некоторых существующих бюрократических препятствий. Несмотря на незначительные проблемы, большинство предприятий удовлетворены существующей системой и ожидают более позитивных результатов в ближайшие годы.

КАКОВЫ РИСКИ?

При переходе на схему налогообложения в размере 1% необходимо учитывать определенные риски. Хотя схема может показаться выгодной, важно понимать потенциальные подводные камни, которые могут возникнуть в результате проверок и аудитов.

- Риск увеличения числа налоговых проверок: Налоговый орган может более тщательно проверить компанию, особенно если произошли значительные изменения в финансовом положении.

- Неточная отчетность: Неправильный расчет или отчетность о доходах может привести к серьезным проблемам во время налоговых проверок, что может повлечь за собой штрафы или дополнительные выплаты.

- Изменение правовых условий: Любые изменения в налоговом кодексе или условиях схемы могут повлиять на стабильность налогового режима, что приведет к непредвиденным расходам для бизнеса.

- Непредвиденные финансовые обязательства: Если проверки обнаружат несоответствия, могут возникнуть дополнительные налоговые обязательства, а также штрафы за ненадлежащее ведение бухгалтерского учета.

- Риски, связанные с комиссионными проверками: Налоговые комиссии могут наложить штрафные санкции за несоответствие отчетности, что потребует от компаний выделения дополнительных ресурсов на проведение проверок и соблюдение требований.

Понимание этих рисков и подготовка к ним с самого начала могут помочь смягчить потенциальные проблемы. Регулярные проверки финансового состояния компании, ведение точного учета и информирование о последних изменениях в налоговом законодательстве помогут минимизировать риски и обеспечить бесперебойную работу в рамках режима налогообложения в размере 1%.

НЕДЕЙСТВИТЕЛЬНЫЕ ДОКАЗАТЕЛЬСТВА

Когда речь идет о налоговых льготах, особенно в рамках льготной системы налогообложения, риски предоставления недостоверных доказательств трудно переоценить. Основной вопрос заключается в точности и подлинности документов, предоставляемых в налоговые органы. Только достоверные, проверяемые доказательства позволят сохранить налоговую ставку на установленном законом пониженном уровне.

Любое несоответствие или несоблюдение стандартов, предусмотренных налоговым кодексом, может привести к отказу в предоставлении налоговых льгот, что заставит налогоплательщиков перейти на более высокую ставку налога или даже повлечет за собой штрафные санкции. Этот вопрос особенно актуален в таких регионах, как Республика, где местное налоговое законодательство допускает пониженную ставку при определенных условиях.

Риски, связанные с недействительными доказательствами, могут возникнуть из-за неправильного формата документов, отсутствия подписей или несоблюдения конкретных правил, регулирующих налоговые доказательства. В контексте военной службы или других освобождений от уплаты налогов документация должна четко соответствовать законодательству, чтобы избежать ненужных осложнений в ходе налоговой проверки.

Налогоплательщики должны знать об этих требованиях и стараться предоставлять только утвержденные документы, когда претендуют на льготные ставки. В 2026 году в закон были внесены изменения, которым необходимо неукоснительно следовать. Любой сбой в процессе оформления документов может привести к потере льгот и применению стандартной налоговой ставки, что увеличит общее налоговое бремя.

Убедитесь, что все предоставленные доказательства действительны и напрямую соответствуют действующим правовым нормам, чтобы избежать ненужных рисков и осложнений в системе налогообложения.

ОСНОВНЫЕ ЗАДАЧИ НА НАЧАЛО 2026 ГОДА

В начале 2026 года необходимо сосредоточиться на минимизации рисков, связанных с новыми налоговыми правилами. Необходимо направить ресурсы на понимание обновленных систем сбора налогов, поскольку изменения напрямую повлияют на общую эффективность бизнеса. Это особенно важно в условиях региональных различий, когда местные власти будут играть значительную роль в создании новой системы.

На начальном этапе особое внимание следует уделить модификации региональной налоговой политики. Очень важно установить четкие и эффективные процедуры регистрации и отчетности. Налоговые комиссии должны быть полностью готовы к обработке большого количества заявлений, обеспечивая при этом соблюдение новых правил. Корректировки должны быть направлены на облегчение перехода, не перегружая бизнес излишней сложностью.

Для компаний ключевое значение имеет снижение рисков возникновения судебных споров. Судебная система будет играть решающую роль в разрешении вопросов, которые могут возникнуть в связи с этими изменениями. Четкое понимание нового законодательства и его практического применения станет определяющим фактором в минимизации будущих юридических проблем.

Эти изменения повлияют и на конкурентную среду. С введением новых налоговых правил некоторые компании, вероятно, столкнутся с большим финансовым давлением, чем другие. Предприятиям следует оценить свое положение на рынке и составить соответствующие планы, чтобы быть готовыми к потенциальным изменениям в конкурентной среде.

Также важно быть в курсе всех дальнейших изменений в налоговой политике. Необходимо внимательно следить за изменениями в законодательной базе, чтобы своевременно корректировать бизнес-стратегии. В течение года региональные власти, вероятно, выпустят дополнительные разъяснения по применению этих изменений, которые следует учитывать для оптимального планирования.

ЧТО В ИТОГЕ? ЛЬГОТНАЯ СТАВКА — ТОЛЬКО РИСКИ И ПРОВЕРКИ?

В нынешних условиях республики введение льготной ставки налога сопряжено с рядом серьезных опасений. Налогоплательщики должны понимать, что выбор такой ставки повышает вероятность проверок и судебных проверок. Такая практика становится все более распространенной, тем более что система меняется год от года, и риск столкнуться с проблемами в налоговых комиссиях и судах высок. К 2026 году ситуация только усложнится.

- Налогоплательщики могут столкнуться с повышенным вниманием со стороны налоговых органов, особенно при применении специальных режимов, предполагающих более низкие ставки.

- Последние изменения в законодательстве, особенно с 11.10.2022, прояснили некоторые аспекты, но также привели к возникновению новых проблем для предприятий, работающих на льготных условиях.

- Риск доказывания законности таких налоговых заявлений может привести к дорогостоящим разбирательствам в суде. Многие компании уже сталкиваются с трудностями при предоставлении достаточных доказательств, подтверждающих правомерность их заявлений.

В таких обстоятельствах компаниям следует задуматься о долгосрочных последствиях выбора в пользу пониженной налоговой ставки. Краткосрочная финансовая выгода может быть сведена на нет потенциальными судебными издержками и увеличением количества задач, связанных с соблюдением законодательства. Идея получить выгоду от снижения налоговой ставки привлекательна, но усиление конкуренции и ужесточение проверок могут создать больше препятствий, чем ожидалось.

- Дополнительные налоги или сборы могут быть начислены, если налоговые органы обнаружат несоответствия или нестыковки в налоговых декларациях.

- Судебные дела становятся все более частыми, и бремя доказывания часто ложится на налогоплательщика, что делает льготную ставку менее выгодной.

Как налоговый орган позиционирует себя

Налоговые органы региона четко обозначили свою позицию в отношении ставки налога в размере 1 %, вступающей в силу с 2026 года. 11.10.2022 г. ведомство опубликовало официальное заявление, в котором подтвердило свою позицию по данному вопросу, подчеркнув, что льготной ставкой смогут воспользоваться только предприятия, действующие в рамках определенных правовых норм. Данное решение было принято после ряда проверок, включавших детальную оценку потенциальных рисков и существующего законодательного ландшафта.

Для предприятий, желающих воспользоваться этой низкой налоговой ставкой, очень важно обеспечить полное соблюдение налогового кодекса и представить необходимые документы до конца года. Несоблюдение этих критериев может привести к невозможности применения ставки и возможному доначислению налогов. Налоговый орган также подчеркнул, что важно быть в курсе всех поправок к закону, поскольку изменения ожидаются до 2026 года.

Налогоплательщикам рекомендуется не полагаться на неофициальные источники информации, так как это может привести к неправильному толкованию. Позиция, занятая налоговым органом республики, предполагает, что четкие, документально подтвержденные доказательства будут иметь ключевое значение для избежания штрафов и обеспечения плавного перехода на новую ставку налога. На данный момент департамент будет продолжать следить за ситуацией и при необходимости информировать общественность.

Региональная конкуренция за бизнес

Для компаний, стремящихся расширить или закрепить свое присутствие в этой части страны, очень важно понимать региональную динамику, которая определяет налоговые льготы. Местные власти приняли активный подход к привлечению предприятий, предлагая минимальную налоговую ставку, которая служит основным преимуществом. Однако это не означает, что все регионы работают в одинаковых условиях. Местные налоговые органы наделены полномочиями внедрять конкретные стимулы, учитывающие специфику их региона, с конечной целью увеличения доходной базы и улучшения местных экономических условий.

Местные предприятия должны знать о возможностях, которые открываются благодаря этой политике, и о потенциальных юридических нюансах, связанных с ней. Одним из ключевых преимуществ является низкое налоговое бремя, обеспечиваемое местными правилами налогообложения, которые значительно ниже федеральных стандартов. Однако владельцам бизнеса следует помнить, что любое отклонение от установленных правил может повлечь за собой штрафные санкции. Поэтому соблюдение законов — это не просто формальность, а необходимая стратегия, позволяющая избежать лишних расходов.

Стоит также отметить, что местные власти делают значительный акцент на привлекательности своих налоговых схем. В рамках борьбы за инвестиции они предлагают бизнесу различные формы поддержки в виде снижения налогов на прибыль, особенно для тех, кто готов инвестировать в определенные отрасли, считающиеся приоритетными. Конкуренция между регионами привела к тому, что налоговыми льготами в полной мере могут воспользоваться только те, кто полностью соблюдает все меры регулирования.

Еще одним фактором является административная среда. Регионы, в которых упрощен процесс регистрации бизнеса и соблюдения налогового законодательства, выгодно отличаются от своих конкурентов. В долгосрочной перспективе у предприятий, которые уделяют первостепенное внимание соблюдению установленных норм, будет меньше проблем с отчетностью и налоговыми декларациями, что обеспечит стабильность их деятельности и положительные отношения с налоговыми органами.

Для успешного преодоления этой конкурентной среды компаниям следует внимательно следить за изменениями в местном налогообложении и поддерживать постоянную связь с соответствующими налоговыми органами, чтобы обеспечить полное соблюдение законодательства. Результат этих усилий может существенно снизить операционные расходы и увеличить потенциал долгосрочного роста в регионе.

О судебной практике

Судебная практика, связанная с налоговыми проверками в контексте системы налогообложения в размере 1%, развивается. Судебные решения часто создают прецеденты, разъясняя применение налогового законодательства. В последние годы налоговые органы активизировали свои проверки, и судебные дела высветили риски, с которыми сталкивается бизнес из-за нечеткого регулирования. К началу 2026 года несколько судов уже вынесли решения по делам, в которых налоговые органы пытались провести переоценку налоговых обязательств предприятий, находящихся на упрощенном режиме налогообложения.

Одним из ключевых вопросов, возникающих в таких делах, является толкование налоговых ставок и льгот. Налогоплательщики могут столкнуться со штрафными санкциями, если они не будут строго придерживаться правил налогообложения. Риски, связанные с установлением новых налоговых обязательств и практическим применением льгот, стали более очевидными благодаря судебным решениям. Некоторые владельцы бизнеса обжаловали решения, противоречащие их пониманию налогового законодательства, утверждая, что критерии применения льгот были неясными.

В последних делах суды рассматривали баланс между интересами налоговых органов и правами налогоплательщиков. Налоговые органы должны представить достаточные доказательства того, что налоговые льготы были применены неверно, но и налогоплательщики должны продемонстрировать соблюдение установленных правил. Эти случаи говорят о том, что компаниям необходимо сохранять бдительность и полностью документировать свои налоговые позиции, чтобы избежать споров в будущем.

В связи с ростом числа подобных дел вопрос о том, как предприятия могут снизить риски дополнительных начислений, остается актуальным. Крайне важно консультироваться с экспертами в области права, которые понимают как административную практику, так и судебные интерпретации. Количество решений по этим вопросам, скорее всего, будет расти, и к 2026 году предприятиям следует ожидать большей ясности в отношении границ налоговых льгот и обязательств. На данный момент обеспечение соответствия налоговой практики бизнеса последним постановлениям является лучшей защитой от непредвиденных обязательств.

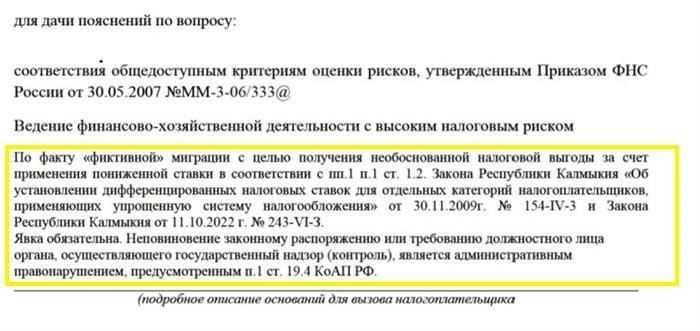

Закон Республики Калмыкия от 11.10.2022 243-VI-Z

Закон Республики Калмыкия 243-VI-З, принятый 11 октября 2022 года, предусматривает значительные изменения в региональной налоговой системе. Он устанавливает новую налоговую ставку в размере 1 % для некоторых видов бизнеса, осуществляющих деятельность в регионе, предоставляя уникальные льготы предпринимателям, проживающим на территории республики. Данный закон призван стимулировать экономический рост за счет снижения налогового бремени для местного бизнеса и поддержки региональной экономики.

Основные положения Закона 243-VI-Z:

- Налоговая ставка: Закон устанавливает налоговую ставку в размере 1 % для предприятий, имеющих право на получение льгот. Данная ставка применяется к предприятиям, зарегистрированным и осуществляющим свою деятельность на территории Республики Калмыкия, с акцентом на поддержку местного предпринимательства.

- Требование к резидентству: Право на применение данной налоговой ставки имеют только предприятия, владельцы или юридические лица которых зарегистрированы на территории республики. Наличие постоянного места жительства или официальной регистрации (прописки) в Калмыкии является решающим условием для получения льготы.

- Процесс проверки: Будут проводиться плановые проверки и инспекции, чтобы убедиться, что предприятия соответствуют требованиям. Компании могут подвергнуться аудиту для подтверждения правильности заполнения налоговых деклараций.

- Сроки введения: Ожидается, что новая налоговая ставка полностью вступит в силу к 2026 году, а до этого времени предприятия должны будут привести свои документы в соответствие с требованиями законодательства.

- Региональные преимущества: Закон является частью более широкой региональной экономической стратегии, направленной на привлечение бизнеса в Калмыкию и создание стабильной налоговой среды, способствующей местному росту.

- Исключения: Закон также устанавливает некоторые исключения для бизнеса, в том числе связанные с военной службой (военным делом) или государственными контрактами.

Этот закон призван стимулировать региональную экономику и создать более благоприятные условия для бизнеса. Предприниматели должны убедиться, что они соблюдают правила проживания и регистрации, чтобы воспользоваться ставкой налога в 1%. Закон отражает стремление Калмыкии поддержать местное бизнес-сообщество и обеспечить прозрачность налоговой практики.