Обеспечить немедленную идентификацию каждого объекта, облагаемого налогом: решение о признании активов в качестве налогооблагаемой базы должно соответствовать установленной учетной политике организаций. Необходимо оценить, является ли актив объектом, находящимся в собственности, оперативном управлении или аренде, передающим ответственность за ведение бухгалтерского учета, в соответствии с нормативно-правовой базой. Неправильная классификация может привести к дополнительным начислениям и штрафам.

При отражении в бухгалтерском учете следует руководствоваться принципом фактического использования или экономической выгоды, а не юридической формой. Если организация учитывает единицу как статью баланса, такое решение формирует основу для последующих обязанностей. Это особенно актуально для движимого имущества, классификация которого часто становится причиной споров с налоговыми органами.

Процедуры определения налогооблагаемой стоимости активов зависят от юрисдикции, но обычно требуют применения методов кадастровой или остаточной стоимости. Рекомендуется регулярно проводить сверку с данными инвентаризации, особенно в случаях переоценки или выбытия. Системы учета должны оперативно отражать изменения, чтобы избежать переплат или несвоевременных корректировок.

Своевременность расчетов и перечислений регулируется конкретными отчетными периодами. Ежемесячные или ежеквартальные обязательства должны отражать точные данные из внутренней отчетности. Несвоевременное представление или расхождения между заявленными и фактическими цифрами могут повлечь за собой ответственность в соответствии с действующими кодексами.

Особое внимание следует уделить региональным положениям, где для определенных категорий организаций или типов объектов могут быть предусмотрены льготы или сниженные ставки. Организации, работающие в разных регионах, должны придерживаться сегментированного подхода в своих системах отчетности, учитывая местные нюансы классификации и оценки активов в соответствии с применимыми обязательствами.

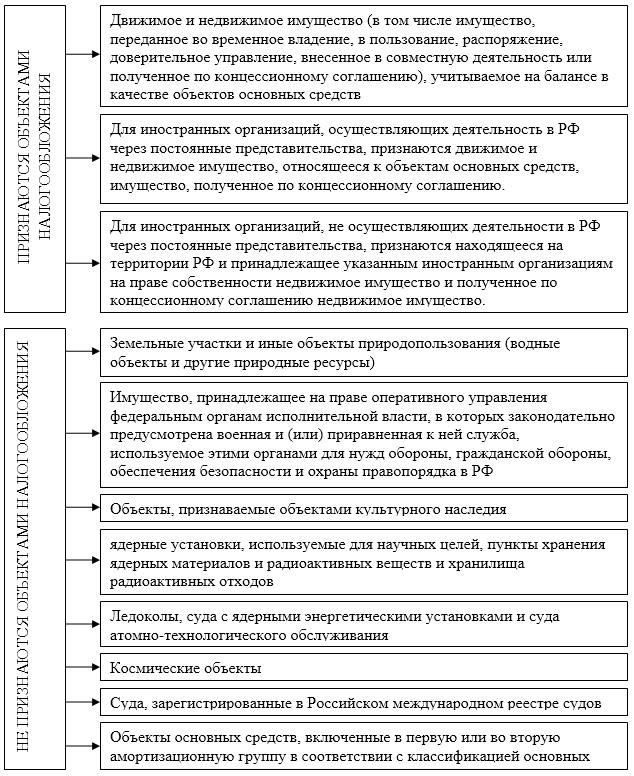

Определение налогооблагаемого имущества для корпоративных портфелей активов

Начните с внутреннего аудита всех физических и нематериальных объектов, используемых в деятельности организации. Определите объекты, признанные в соответствии со стандартами финансовой отчетности основными средствами или инвестиционными активами. Исключите активы, предназначенные исключительно для перепродажи или личного пользования сотрудников.

Критерии выявления объектов, подлежащих налогообложению

Объект подлежит обложению налогом, если он соответствует следующим требованиям: законное владение организацией, наличие на балансе и использование для получения дохода. Как правило, к таким объектам относятся машины, арендованное офисное оборудование, складские помещения и земля, находящаяся в собственности. Не учитываются объекты, находящиеся во временном владении без перехода права собственности, например, товары на условиях консигнации.

Использование имущества является ключевым элементом. Если актив простаивает, но отражен в бухгалтерском учете и используется для возможного применения в бизнесе, он продолжает облагаться налогом. Выведенные из эксплуатации объекты, ожидающие утилизации или продажи, должны документироваться отдельно, чтобы обосновать освобождение от налога в соответствии с конкретными положениями.

Особенности учета, влияющие на налоговые обязательства

Методы амортизации, выбранные в финансовых документах, влияют на налоговые расчеты. Методы прямолинейного или убывающего остатка влияют на оценку и, соответственно, на базу для начисления налога. Корректировки в учете должны соответствовать установленным стандартам бухгалтерского учета и отвечать требованиям, изложенным в нормативных документах по налогообложению.

Обеспечьте единообразный подход к аналогичным объектам в разных отделах. Различия в классификации активов могут привести к непоследовательному учету налогов. Ведите четкую документацию по приобретению, использованию и выбытию, чтобы подтвердить любые применяемые исключения или сокращения, предусмотренные местным законодательством.

Расчет обязательств на основе балансовой и рыночной стоимости

Применяйте балансовую стоимость, когда внутренняя отчетность или национальная система требуют последовательного отслеживания активов. Этот метод основан на исторической стоимости за вычетом амортизации и отражает то, как объект отражается в бухгалтерском учете. Для фискальных целей он используется в тех случаях, когда законодательные нормы требуют согласования с финансовой отчетностью.

- Если объект является амортизируемым, убедитесь, что остаточная стоимость отражает текущие стандарты учета. Например, оборудование, используемое в производстве, должно отражать накопленный износ в графике амортизации.

- Используйте рыночную оценку, если в соответствии с местными правилами ответственность возлагается на расчетную цену на открытом рынке. Это часто относится к земле или неамортизируемым активам, где колебания рынка влияют на сумму долга.

- Если организация владеет недвижимостью, классифицируемой как инвестиции, в некоторых юрисдикциях может потребоваться переоценка справедливой стоимости. Это обеспечивает более точную оценку обязательств, особенно в отношении неэксплуатируемых помещений.

При выборе подходящей базы оценки для рассматриваемого объекта учитывайте следующие критерии:

- Определите, находится ли объект в эксплуатации или в пассивном владении. Активное использование часто связано с записями в книгах; пассивное владение может потребовать независимой оценки.

- Проверьте, требуют ли региональные положения периодичности переоценки. Некоторые органы власти обязывают обновлять оценку каждые 3-5 лет независимо от внутренних расчетов.

- Сопоставьте оценку с исключениями или льготами, связанными с конкретными категориями активов. Например, некоторые объекты, используемые непосредственно в производстве, могут быть исключены из оценки или получить льготы.

Решение о том, какой метод применяется, зависит от региональных норм. Если разрешены оба метода, приоритет отдается тому, который приводит к меньшему риску, если не предписано иное. В некоторых регионах могут применяться гибридные подходы, но они должны быть подкреплены документально оформленной методикой, согласованной с утвержденными правилами отслеживания активов.

Убедитесь, что внутренние системы фиксируют все соответствующие атрибуты объекта наблюдения, включая местоположение, статус использования и классификацию. Упущение таких факторов может исказить базовую сумму для целей обязательств и привести к расхождениям в ходе аудиторских проверок.

Бухгалтерские проводки по начислению и уплате налога на имущество

Отразите обязательство в учете, признав его, как только сумма налога будет надежно измерена и связана с активом, подлежащим оценке. Используйте счет 68 для отражения обязательств, связанных с налогами, с кредитовой записью, представляющей начисленную сумму. Соответствующая запись по дебету относится на счет 26, 20 или 44 в зависимости от того, используется ли актив в производственной, административной или торговой деятельности.

Первоначальное признание

При возникновении обязательства, например, на дату, установленную региональным законодательством, организация использует следующую проводку:

Дебет: 20 (или 26, 44) — отражение отнесения затрат на операции, связанные с активом

Кредит: 68 — отражение обязательств перед бюджетом по начислениям, основанным на стоимости актива.

Расчет должен основываться на кадастровой или инвентаризационной стоимости, как это определено применимыми правовыми нормами. Распределение по месяцам допускается, если периодическое признание требуется в соответствии с внутренней учетной политикой или региональными требованиями.

Исполнение платежа

После расчетов с бюджетом зарегистрируйте операцию с помощью:

Дебет: 68 — погашение отраженного обязательства

Кредит: 51 — подтверждение оттока средств со счета организации

Если предусмотрены авансовые платежи, необходимо сделать соответствующие бухгалтерские проводки, а обязательства отразить по мере их возникновения. Решение применяется последовательно во всех структурных подразделениях, управляющих активами, квалифицируемыми как объекты налогообложения.

Любое изменение базовой стоимости или статуса актива должно быть задокументировано и подтверждено соответствующей внутренней документацией, что обеспечивает своевременное отражение в бухгалтерской книге. Изменения, связанные с переоценкой или выбытием актива, требуют корректировки ранее отраженных обязательств и возможной корректировки текущих обязательств, как это предусмотрено национальными нормами налогообложения.

Распределение налоговой ответственности

- При финансовой аренде объект, как правило, считается частью имущества арендатора, что влечет за собой необходимость налогового учета на этой основе.

- При операционной аренде налог по объектам часто остается обязательством арендодателя, если не контрактом предусмотрено иное.

Основные принципы составления отчетности

- Включите арендованные объекты, используемые в коммерческих целях, в забалансовую отчетность, обеспечив надлежащую связь с решениями по бухгалтерскому учету.

- Четко документируйте периоды использования, поскольку временное владение может изменить обязательства по налогам в некоторых юрисдикциях.

- Если организация платит налогу напрямую в рамках договора аренды, эти платежи должны признаваться в качестве расходов, а не капитализироваться, если иное не предусмотрено местными стандартами.

В любом случае при решении вопросов учета следует руководствоваться местными методами оценки имущества и фактическим использованием, а не только статусом собственника. Это особенно важно для организаций, эксплуатирующих несколько арендованных объектов, где может применяться разделение ответственности по налогу. Неправильная классификация такого имущества часто приводит к штрафам со стороны регулирующих органов или повторным оценкам.

Согласование обязательств по предоставлению отчетности с финансовой отчетностью

Убедитесь, что каждый актив, облагаемый местными налогами, последовательно отражается как в нормативной отчетности, так и во внутренних бухгалтерских книгах. Расхождения часто возникают, когда объект налогообложения капитализируется в бухгалтерских записях, но не учитывается во внешних отчетах из-за различий в порогах признания. Используйте идентичные идентификационные коды для каждого объекта налогообложения во всех внутренних и внешних системах, чтобы обеспечить прослеживаемость и согласованность.

Согласование оценки активов и налоговой базы

Применяйте подход к оценке, предусмотренный региональными законами, для определения налоговой базы, даже если в финансовой отчетности используется справедливая стоимость или амортизация. Если балансовая стоимость по стандартам бухгалтерского учета расходится с базой оценки, используемой для начисления налога, задокументируйте обоснование каждого подхода в записке о сверке. Это особенно актуально для организаций, управляющих недвижимостью, где кадастровая или инвентаризационная стоимость служит основой для налоговых обязательств, а амортизированная стоимость используется для целей бухгалтерского учета.

Последовательность отражения периодов

Обеспечьте соответствие между сроками признания обязательств в фискальной документации и раскрытием финансовой информации. Дата начисления обязательств, связанных с принадлежащими помещениями, должна соответствовать отчетному периоду, используемому в управленческой отчетности. Если корректировки вносятся задним числом в связи с реклассификацией или изменением использования объекта, отразите их как в главной книге, так и в записях, которые ведутся для соблюдения требований по налогу на недвижимое имущество.

Если позволяет учетная политика, используйте субсчета, специально предназначенные для записей, связанных с объектами налогообложения, чтобы изолировать суммы, связанные с расчетом обязательств. Это позволяет точно отследить движение средств, связанных с налогом на такое имущество, и поддерживает прозрачность отчетности при проведении внутренних аудитов или внешних проверок.