Налоговые системы как в Китае, так и в России нуждаются в постоянной корректировке для обеспечения соответствия международным стандартам. Обмен данными между этими двумя странами имеет решающее значение для устранения уклонения от уплаты налогов, повышения прозрачности активов и обеспечения того, чтобы производители и компании, работающие в обеих странах, платили правильные налоги. Например, китайские предприятия, работающие в России, такие как фабрики по производству клубники, могут столкнуться с налоговыми обязательствами, основанными как на законодательстве своей страны, так и на законодательстве принимающей страны.

Согласно действующим соглашениям, китайские производители, имеющие производственные мощности в России, будут облагаться налогом в зависимости от доходов, получаемых на российском рынке. Российские власти будут контролировать эти предприятия, чтобы убедиться, что доходы от продажи таких товаров, как клубника или другая сельскохозяйственная продукция, облагаются соответствующим налогом. Ключевым аспектом этого обмена является то, что каждая страна должна согласовать свои системы отчетности, чтобы облегчить обмен основными данными, связанными с налогообложением, такими как стоимость активов, уровень оборота и наличие налоговых рисков, связанных с конкретными операциями.

Такое сотрудничество также выгодно для производителей обеих стран, поскольку помогает сократить двойное налогообложение. Когда компания работает и в России, и в Китае, уплата налогов на одни и те же активы в обеих странах в противном случае привела бы к увеличению налогового бремени. Благодаря обмену информацией каждое правительство может корректировать налоговые ставки и при необходимости применять льготы, улучшая общий деловой климат. Поскольку обе страны продолжают развивать свои экономические связи, эта инициатива гарантирует, что предприятия не только будут соблюдать налоговые правила, но и избегут ненужных финансовых санкций для своих глобальных операций.

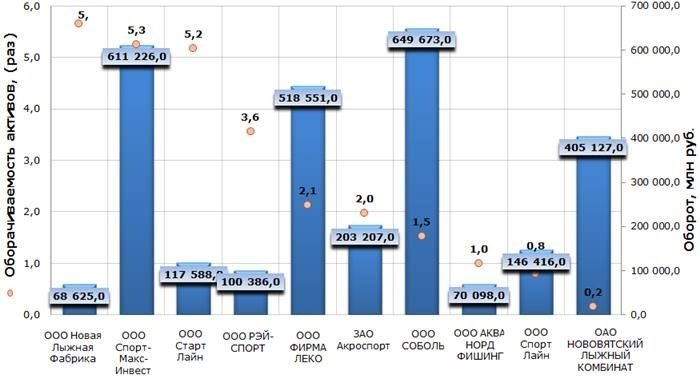

Оборот активов производителей спортивных товаров

Оборачиваемость активов — ключевой показатель эффективности для компаний, работающих в индустрии спортивных товаров. Для производителей поддержание высокого уровня оборачиваемости имеет решающее значение для оптимизации использования активов и обеспечения прибыльности. В частности, предприятиям, экспортирующим продукцию на такие рынки, как Китай или Россия, необходимо знать особенности нормативно-правовой базы и финансовой динамики, влияющей на их деятельность в этих странах. Компании, неспособные эффективно контролировать оборачиваемость своих активов, рискуют снизить ликвидность и общее финансовое состояние.

Факторы, влияющие на оборачиваемость активов

Коэффициент оборачиваемости активов напрямую зависит от того, насколько эффективно компания использует свои активы для получения прибыли. Для производителей спортивных товаров основными активами являются производственное оборудование, складские помещения и каналы розничной дистрибуции. Снижение оборачиваемости активов может быть связано с различными факторами, такими как перепроизводство, неэффективное управление цепочкой поставок или снижение рыночного спроса. Например, в контексте спортивных товаров вялый рынок или снижение спроса в ключевых регионах, таких как Китай, могут значительно снизить скорость оборота.

Последствия для налогообложения и трансграничных операций

При ведении трансграничного бизнеса, особенно с такими странами, как Китай, производители должны учитывать местные правила налогообложения. Как в Китае, так и в России налогообложение роялти, прав на интеллектуальную собственность и выручки от продаж иностранным компаниям тесно связано с оборотом активов. Если компания постоянно не достигает стандартного коэффициента оборачиваемости, она может столкнуться с проверкой статуса корпоративного резидента и налоговых обязательств. Например, на компании, имеющие постоянное представительство в Китае, могут распространяться местные налоговые ставки и правила. И наоборот, компаниям, работающим в рамках соглашений о двойном налогообложении, необходимо обеспечить соблюдение как местных, так и международных налоговых кодексов, чтобы избежать штрафов.

Основные положения соглашения

Соглашение охватывает широкий спектр категорий доходов, включая, помимо прочего, доходы от роялти, прибыль от предпринимательской деятельности, доходы от постоянных представительств и доходы от продажи товаров и услуг. В соглашении также рассматривается налогообложение доходов физических лиц, которые могут считаться резидентами одной страны, но получают доход из источников в другой. Если физическое лицо является резидентом одной страны, его доход от постоянного представительства в другой стране, как правило, будет облагаться налогом только в стране резидентства, при соблюдении определенных условий.

Влияние на трансграничную торговлю и инвестиции

Применение данного соглашения способствует развитию торговли и инвестиций между Россией и Китаем. Компании, участвующие в трансграничной деятельности, такие как производители и поставщики, могут получить выгоду от снижения налоговых обязательств на свою прибыль. Это касается деятельности, связанной с продажей товаров, оказанием услуг и деятельностью постоянного представительства, такого как завод или офис. Кроме того, соглашение упрощает налоговый режим роялти и других доходов, полученных от передачи интеллектуальной собственности и технологий между двумя странами.

В результате предприятия и инвесторы, осуществляющие внешнеэкономическую деятельность (ВЭД), могут рассчитывать на более предсказуемую налоговую среду, в которой они не будут подвергаться двойному налогообложению одних и тех же доходов. Взаимное признание статуса налогового резидента в рамках данного соглашения обеспечивает ясность в отношении налогообложения трансграничных доходов, облегчая участникам эффективное планирование своих финансовых операций.

Китай и Россия устраняют двойное налогообложение для участников внешнеэкономической деятельности

Во избежание двойного налогообложения обе страны ввели систему, которая гарантирует, что физические и юридические лица, участвующие в международной торговле, не будут дважды облагаться налогом на один и тот же доход. Эта система применяется как к компаниям, так и к физическим лицам, независимо от их статуса резидента или присутствия на рынке в той или иной стране.

Одним из ключевых факторов является установление четких правил налогообложения доходов, полученных резидентами одной страны из источников в другой. Например, доход от продажи товаров или услуг, таких как клубная продукция, больше не будет облагаться налогами в обеих юрисдикциях. Вместо этого будет применяться налоговый кредит или освобождение от уплаты налогов, что позволит торговцам сосредоточиться на ведении бизнеса, а не на сложностях, связанных с международными налоговыми обязательствами.

Устранение двойного налогообложения особенно выгодно экспортерам и импортерам. Согласно новой системе, если российский резидент получает доход от операции в Китае, налог на общую сумму дохода будет взиматься только в одной стране, либо путем освобождения от уплаты налога, либо путем зачета в счет налогов, уже уплаченных в другой стране. Это значительный шаг к упрощению налоговых обязательств в международной торговле.

Основные положения данного соглашения включают:

- Доход от предпринимательской деятельности, осуществляемой в любой из стран, будет облагаться налогом только в стране резидентства налогоплательщика, при соблюдении определенных условий.

- Налогоплательщики, участвующие в трансграничной торговле, могут воспользоваться налоговыми льготами по налогам, уплаченным в другой стране, что снижает риск двойного налогообложения.

- Особые льготы распространяются на такие виды доходов, как роялти и проценты, что еще больше способствует развитию торговли, снижая общее налоговое бремя.

Это изменение оказывает глубокое влияние на динамику рынка. Благодаря более четкому определению порядка применения налогов к иностранным доходам российские и китайские предприятия смогут вести более плавную деятельность и увеличить оборот, поскольку им удастся избежать сложных расчетов и риска уплаты налогов с одного и того же дохода в обеих странах.

Для компаний, работающих на международном рынке, этот сдвиг означает сокращение административных расходов, уменьшение количества споров, связанных с налогообложением, и более строгое соблюдение местного законодательства. Структура международных сделок теперь будет более простой и предсказуемой, что позволит компаниям планировать их с большей уверенностью. Экспортируя товары или оказывая услуги, компании обеих стран теперь могут сосредоточиться на максимизации своей прибыли без постоянного беспокойства о возможном двойном налогообложении.

Соглашение закладывает четкую основу для развития внешнеторговых отношений между двумя государствами, способствуя дальнейшей интеграции их экономик и созданию новых возможностей для бизнеса, участвующего в трансграничной торговле.

Соглашение между Россией и Китаем об устранении двойного налогообложения

Соглашение между Россией и Китаем об устранении двойного налогообложения содержит четкие указания относительно того, как должна облагаться налогом прибыль компаний, осуществляющих свою деятельность в качестве резидента или через представительство. Данное соглашение направлено на то, чтобы участники обоих рынков не облагали налогом один и тот же доход в обеих юрисдикциях. В нем рассматриваются различные виды доходов, такие как роялти, дивиденды и прибыль от продажи активов, что позволяет эффективно предотвратить двойное налогообложение.

Основные положения соглашения

Соглашение устанавливает конкретные правила для определения того, какая страна имеет право облагать налогом определенные виды доходов. Например, доходы от роялти или продажи активов, таких как товары или спортивное оборудование, в первую очередь облагаются налогом в стране происхождения, с уменьшением или освобождением от налогов в другой юрисдикции. Это гарантирует, что оборот товаров, включая китайские или российские компании, не подвергается чрезмерному налоговому бремени, которое может препятствовать трансграничной торговле и инвестициям.

Еще один важный аспект соглашения касается налогообложения дохода, полученного от иностранного резидента. Если компания имеет постоянное представительство или представительство в одной из стран, то прибыль, полученная этим представительством, может облагаться местным налогом, но только с той суммы, которая относится к ее предпринимательской деятельности в этой стране. Это положение призвано уравновесить налоговые права обеих сторон, обеспечив при этом отсутствие дополнительного налогообложения одной и той же прибыли.

Реализация и эффективность

Практическое воздействие данного соглашения проявляется в его способности снизить общую налоговую нагрузку на многонациональные компании. Устранив возможность двойного налогообложения, компании получают возможность управлять своими финансовыми операциями, не опасаясь чрезмерного налогообложения прибыли, роялти или доходов от китайских или российских активов. Кроме того, соглашение способствует повышению уровня трансграничных инвестиций и делового сотрудничества за счет упрощения налоговых обязательств для компаний в обеих странах.

Наконец, ожидается, что соглашение окажет положительное влияние на прибыль из иностранных источников, поскольку компаниям больше не придется сталкиваться со сложностью и административным бременем двойного налогообложения. Это приведет к расширению участия в трансграничном рынке, особенно в таких секторах, как торговля товарами и спортивные роялти, которые могут быть значительными источниками дохода для предприятий, участвующих в международных сделках.

Основные положения соглашения

В соглашении изложены основные положения, касающиеся обращения с активами и их налогообложения между участвующими сторонами. Эти положения направлены на предотвращение уклонения от уплаты налогов, особенно в отношении прибыли, полученной от продажи товаров в каждом государстве. Соглашение устанавливает механизмы обмена данными о доходах, полученных на рынках обеих стран, обеспечивая точное отражение прибыли, полученной в одной стране, и ее налогообложение в другой.

Согласно этому соглашению, предприятия с постоянным представительством в одной из двух стран будут облагаться налогом в зависимости от их оборота и ликвидности активов на соответствующем рынке. К ним относятся, например, фабрики, производящие такие продукты, как клубника, или другие товары на экспорт. К таким предприятиям теперь будут предъявляться более строгие требования к отчетности, направленные на снижение уклонения от уплаты налогов при трансграничных операциях.

Соглашение также распространяется на представителей, работающих в обеих странах, гарантируя, что лица, управляющие активами или занимающиеся внешнеэкономической деятельностью (внешней торговлей), соблюдают единые налоговые стандарты. Это устраняет возможности для обхода налогообложения за счет недостоверной информации о прибыли или заниженных активов.

В частности, соглашение создает основу для отслеживания владения активами и движения доходов в каждой юрисдикции. Оно требует, чтобы обе стороны сообщали о доходах, включая поступления с зарубежных рынков, в установленные сроки — как правило, до конца года. Данное положение призвано обеспечить своевременную уплату налогов, причитающихся с таких доходов.

Ожидается, что для трансграничных компаний, занимающихся крупными торговыми или спортивными операциями, соглашение позволит предотвратить утечку прибыли и доходов в офшоры, тем самым сохранив целостность национальной налоговой системы. Компании, которые пытаются скрыть свой оборот или занизить показатели прибыли, будут подвергаться аудиторским проверкам и юридическим последствиям.

Наконец, соглашение упрощает процесс рассмотрения споров и исправления расхождений в отчетных данных. Сумма всех обнаруженных расхождений будет пересчитываться, а корректирующие действия будут применяться во избежание двойного налогообложения или неправильного распределения налоговых обязательств. Такая система обеспечивает более гладкую работу иностранных компаний и предотвращает злоупотребления в системе.