Для компаний, решивших перейти на новую систему, важно создать необходимую инфраструктуру для автоматизации налоговых расчетов и отчетности. Это включает в себя пересмотр существующих или внедрение новых программных средств в соответствии с требованиями выбранного налогового режима. В зависимости от выбранной модели предприятиям может потребоваться скорректировать методы расчета НДС (налога на добавленную стоимость) или другие особенности налоговой отчетности.

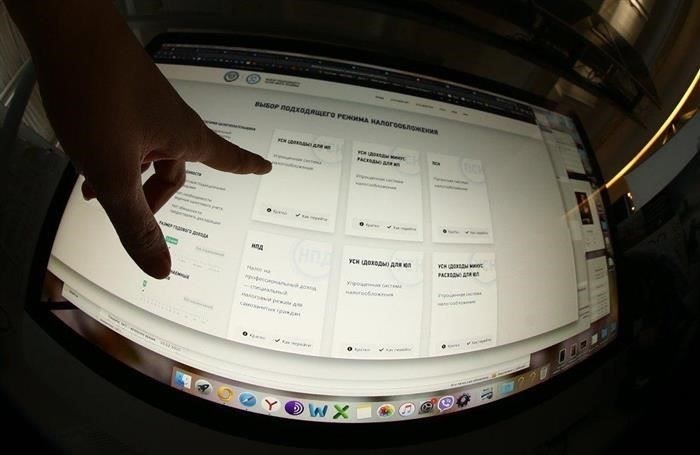

Владельцы бизнеса должны оценить, какая из существующих моделей налогообложения лучше всего соответствует характеру их деятельности и размеру выручки. Для одних переход на общую систему налогообложения (ОСН) может оказаться более выгодным благодаря более широкой гибкости при вычете расходов и применении налоговых вычетов, а для других упрощенная система налогообложения (УСН) окажется более эффективной при управлении меньшим количеством операций.

После принятия решения о выборе новой модели налогообложения компании должны уведомить налоговые органы о своем выборе. Это уведомление должно быть сделано в установленный срок, что гарантирует соблюдение сроков, установленных налоговым органом. Ключом к успешному переходу является понимание требуемой методологии расчета налогов и подготовка правильной документации, чтобы избежать проблем с налоговыми проверками в будущем.

В рамках переходного процесса необходимо обновить деловую документацию и подготовить все необходимые отчеты. Для многих компаний это включает в себя корректировку метода учета и пересчет налоговых обязательств, особенно если изменилась структура расходов и доходов. Понимание того, как применять новую систему налогообложения, поможет избежать расхождений и штрафов, связанных с несоблюдением требований.

Какие системы подходят для бизнеса

При переходе на новую модель налогообложения выбор правильного варианта имеет решающее значение для оптимизации расходов и обеспечения бесперебойной работы. Необходимо учитывать несколько факторов, включая рентабельность, масштаб бизнеса и специфические отраслевые требования.

- Общая система налогообложения (ОСН): Этот вариант подходит для предприятий со значительными доходами и широким спектром операций. Он предполагает уплату налогов на основе доходов и расходов, включая страховые взносы, и выгоден для компаний, планирующих значительные инвестиции в автоматизацию и технологии.

- Упрощенная система налогообложения (УСН): Если ваш бизнес имеет умеренный доход и небольшое количество сотрудников, упрощенная система налогообложения может обеспечить значительную экономию. Эта система проще в применении и предлагает четкие правила расчета прибыли на основе доходов или расходов. Затраты на переход минимальны, и бизнес может наслаждаться простой структурой.

- Патентная система: Хороший вариант для индивидуальных предпринимателей или компаний с минимальным доходом, но стабильной работой. Этот метод основан на фиксированных платежах и обеспечивает простоту, что выгодно, если бизнес работает в специфической нише, например, в сфере творческих услуг или консалтинга.

- Налог по системе уменьшенной прибыли: Для компаний с высокими операционными расходами и значительными инвестициями эта модель может быть подходящей. Она позволяет компаниям вычитать из налогооблагаемого дохода большинство расходов, например страховые взносы, что снижает общую налоговую ответственность.

- Налогообложение на основе остаточной стоимости: Этот метод полезен для компаний с активами, которые со временем амортизируются, например оборудование или недвижимость. Он позволяет компаниям рассчитывать налоги, применяя нормы амортизации, что помогает им сократить налоговые платежи в период использования актива.

Важно учитывать отсутствие прямых преимуществ одной системы перед другой; выбор зависит от специфики деятельности предприятия. Обязательно оцените такие факторы, как затраты, выплаты сотрудникам и масштаб операций. Переход на новую систему напрямую повлияет на ваши финансовые потоки, поэтому необходимо правильно оценить будущую прибыль.

Решая, какую систему применить, обязательно оцените не только текущие, но и прогнозируемые доходы и расходы. Хотя упрощенный подход может показаться выгодным на начальном этапе, крупным компаниям следует рассмотреть более комплексные системы, чтобы учесть все возможные вычеты.

Профессиональный подоходный налог

Выбор системы налогообложения, которая соответствует вашей бизнес-модели, может дать значительные преимущества. Если вы рассматриваете возможность перехода на налог на профессиональный доход, убедитесь, что вы полностью информированы о ключевых моментах, которыми следует руководствоваться в процессе принятия решения.

При выборе налога на профессиональный доход вы не облагаетесь НДС, что упрощает процесс отчетности. Тем не менее, вам все равно необходимо правильно рассчитать налогооблагаемую базу, которая включает в себя ваш общий доход, исключая некоторые освобождения и вычеты.

Вот шаги для правильного выполнения ваших налоговых обязательств:

- Оцените свой годовой доход, чтобы определить, не превышаете ли вы максимальный предел, дающий право на получение профессионального подоходного налога.

- Выберите, включать ли страховые взносы и другие сопутствующие расходы в расчет налогооблагаемого дохода.

- Если ваш доход ниже порогового значения, вы можете продолжать пользоваться упрощенной системой налогообложения без необходимости уплаты НДС.

- Подтвердив свое право на участие в программе, подайте декларацию о своих профессиональных доходах в установленные сроки, которые, как правило, составляют месяц.

Для тех, кто работает по упрощенной системе налогообложения, переход на налогообложение профессионального дохода должен быть осуществлен аккуратно, с соблюдением всех критериев для правильного учета налогооблагаемой базы и обязательств.

Система налогообложения профессиональных доходов применяется к физическим лицам или малым предприятиям, оказывающим услуги или продающим товары с относительно небольшим оборотом. Система предусматривает единую ставку налога, что упрощает расчеты и процесс отчетности.

- Убедитесь, что вы исключили из налогооблагаемой базы все доходы, не связанные с основной деятельностью.

- Подготовьте подробные отчеты обо всех финансовых операциях и расходах, связанных с вашей деятельностью.

- Учитывайте все возможные вычеты, включая расходы на страхование и другие расходы, связанные с бизнесом.

После перехода владельцы бизнеса должны следить за своими доходами и налоговыми платежами. Важно постоянно проверять свою деятельность, чтобы оставаться в соответствии с налоговыми требованиями и избежать возможных штрафов за неправильное указание доходов или непредставление отчетов.

Правильно организовав переход на налогообложение профессионального дохода, вы сможете упростить процесс подготовки отчетности и сосредоточиться на развитии бизнеса без лишних сложностей в налоговых расчетах.

Какую систему выбрать после отмены единого налога

После отмены единого налога компаниям необходимо выбрать подходящую структуру налогообложения в зависимости от вида деятельности, доходов и расходов. Существует несколько вариантов налогообложения, каждый из которых имеет свои требования и условия.

Если ваша компания работала по единому налогу, очень важно оценить, как изменения отразятся на ваших финансах. В зависимости от характера вашей деятельности вы можете рассмотреть один из следующих вариантов:

- Общая система налогообложения (ОСН): Эта система предполагает уплату налогов с фактического дохода. Вы будете платить НДС, подоходный налог и страховые взносы. Эта система лучше всего подходит для предприятий с высоким доходом и значительными активами, так как вы сможете компенсировать различные расходы на ведение бизнеса.

- Упрощенная система налогообложения (УСН): Более простой вариант с меньшим количеством бумажной работы. При УСН вы будете платить налог либо с доходов, либо с доходов минус расходы, в зависимости от выбранного варианта. Эта система — хороший выбор, если вы рассчитываете на умеренный доход и ограниченные вычеты.

- Патентная система налогообложения (ПНС): Идеально подходит для малых предприятий и индивидуальных предпринимателей, ведущих небольшую деятельность. Это система с фиксированной ставкой, которая применяется не ко всем видам деятельности, поэтому убедитесь, что ваш бизнес соответствует критериям приемлемости.

- Единый сельскохозяйственный налог (SAT): Если ваш бизнес связан с сельскохозяйственной деятельностью, может применяться этот налог, предлагающий льготный режим для фермерских предприятий.

Выбор между этими системами зависит от нескольких факторов, таких как уровень дохода, тип бизнеса и объем вычитаемых расходов. Если вы ожидаете высоких доходов и расходов, общая система налогообложения может быть более выгодной, поскольку она позволяет учитывать весь спектр предпринимательской деятельности. Для тех, кто имеет более низкие доходы или ведет более простую деятельность, упрощенная система налогообложения или патентный налог могут снизить административное бремя.

Помимо налога на прибыль, убедитесь, что вы учитываете все обязательства по НДС и страховым взносам, особенно если переходите на систему, включающую регистрацию НДС. Это может повлиять на движение денежных средств и способ управления оборотным капиталом.

Налог на прибыль организаций

Налог на прибыль организаций применяется к организациям, получающим налогооблагаемый доход. Предприятия должны определять свою налогооблагаемую базу и правильно учитывать доходы и расходы. При выборе системы налогообложения необходимо выбрать общий режим налогообложения или упрощенную версию, учитывая возможность вычетов и корректировок налогооблагаемой прибыли.

Организации, работающие по общей схеме налогообложения, обязаны уплачивать корпоративный налог с доходов после вычета расходов. К ним относятся расходы на товары, услуги, заработную плату, социальные взносы, а также другие статьи, подлежащие вычету. Базовая ставка налога зависит от уровня дохода и отраслевой принадлежности предприятия.

Для обеспечения точности налоговой отчетности предприятия должны использовать автоматизированные системы бухгалтерского и налогового учета, например специализированное программное обеспечение, чтобы сократить количество ошибок. Система должна учитывать все доходы и расходы, рассчитывать налоговую базу и формировать отчетность в соответствии с законодательством. Профессиональные бухгалтеры должны контролировать этот процесс, чтобы гарантировать соответствие деклараций налоговому законодательству.

Для компаний, выбравших общую систему налогообложения (ОСНО), доходы и расходы облагаются НДС, взносами на социальное страхование и самим налогом на прибыль. Ставка налога установлена на уровне 20 %, хотя региональные власти могут применять скидки. Цель — точное определение чистой прибыли, которая является основой для расчета причитающегося налога.

При расчете налогооблагаемой базы компании должны учитывать различные входящие платежи, такие как выручка от продажи товаров, услуг или любые другие статьи, которые вносят вклад в общий доход. Из общей суммы, подлежащей налогообложению, должны быть исключены расходы, не подлежащие вычету, например штрафы или затраты, не связанные с основной деятельностью.

Предприятия должны подавать декларации через специализированные приложения, обеспечивая точное отражение данных о поступивших доходах и вычитаемых расходах. Несвоевременная подача деклараций или ошибки в расчетах могут привести к штрафам и дополнительным начислениям. Крайне важно отслеживать любые изменения в налоговом законодательстве, особенно касающиеся отмены льгот или вычетов, которые могут повлиять на налоговые обязательства.

В случае смены налогового режима владельцы бизнеса должны тщательно завершить процесс перехода, чтобы избежать осложнений. Смена режима может повлиять на расчет прибыли, налогов и других отчислений в бюджет. Рекомендуется проконсультироваться с налоговым экспертом, чтобы оценить потенциальное влияние на общую налоговую стратегию.

НДС

При переходе на новую систему налогообложения необходимо скорректировать процесс расчета НДС. Если налогоплательщик ранее использовал упрощенную систему, переход может повлечь за собой перерасчет налога и корректировку базы. Амортизацию основных средств необходимо учитывать как для целей НДС, так и для целей налога на прибыль. Если налогоплательщик ранее учитывал НДС по приобретенным товарам, его необходимо будет пересмотреть в соответствии с новым налоговым режимом.

Для целей НДС переходный период предполагает исчисление суммы налога за предыдущий период, включая базу для исчисления НДС, в случае отмены старой системы. Налогоплательщик должен учесть все налоги с конечной реализации товаров и услуг, включая необходимые страховые платежи за работников, например, пенсионные взносы. Кроме того, доходы, полученные в течение переходного периода, должны быть отражены в отчетности соответствующим образом.

Для предприятий, переходящих на стандартную систему налогообложения (ОСНО), ключевыми факторами, на которые следует обратить внимание, являются надлежащий учет всех начисленных сумм НДС и корректировка налогооблагаемой базы по активам и товарно-материальным запасам. НДС по ранее приобретенным объектам, которые еще не полностью амортизированы, необходимо учесть при расчете общей базы. Это гарантирует, что при переходе не будет упущено ни одного налога.

Если НДС ранее не учитывался в старой системе, теперь его необходимо будет включить в новые налоговые расчеты. Это включает в себя оценку надлежащей стоимости уже переданных товаров и услуг, а также корректировку обязательств по начисленному НДС в текущем периоде.

Переход на общую систему налогообложения: Амортизация основных средств

После отмены упрощенной системы налогообложения для отдельных категорий налогоплательщиков предприятия, находящиеся на прежнем режиме налогообложения, должны скорректировать свои методы учета. При применении общей системы налогообложения (ОСН) крайне важно понимать, как правильно рассчитывать амортизацию основных средств. Если налогоплательщик работал на другой системе налогообложения, он должен пересмотреть свой подход к начислению амортизации, чтобы привести его в соответствие с новыми требованиями.

1. Амортизация основных средств при ГНС

Основные средства необходимо амортизировать в соответствии с установленным методом начисления амортизации для ГТС. Налогоплательщики могут выбрать один из двух основных методов амортизации: линейный и метод уменьшающегося остатка. При линейном методе сумма амортизации равномерно распределяется в течение срока полезного использования актива, а при методе уменьшающегося остатка амортизация ускоряется в первые годы срока службы актива.

2. Корректировка расчета амортизации

Если имущество ранее находилось на упрощенной системе налогообложения, то при переходе на общую систему налогообложения необходимо пересчитать его остаточную стоимость и определить амортизацию с этого момента. Любые налоговые переплаты или корректировки остаточной стоимости должны быть отражены в отчетности. Если у вас есть активы, которые не были полностью амортизированы до перехода на общую систему налогообложения, вам нужно будет скорректировать свои налоговые декларации, чтобы отразить исправленный график амортизации.

Для активов, приобретенных после перехода на GTS, амортизация будет начисляться по тем же методам, но убедитесь, что вы применяете новые графики амортизации с самого начала. Вам нужно будет обеспечить надлежащее документирование как вновь приобретенных, так и существующих активов.

Все корректировки в расчетах амортизации должны быть отражены в налоговом учете и отражены в соответствующих налоговых формах. Предприятия должны вести подробный учет, включая цены приобретения, оценки срока полезного использования и выбранные методы начисления амортизации. Это будет предметом налоговых проверок, поэтому очень важно вести точную и своевременную документацию.

5. Влияние на налоговые расчеты

Правильная амортизация основных средств в рамках ГТС напрямую влияет на ваш общий налогооблагаемый доход. Более высокая сумма амортизации может уменьшить налогооблагаемую базу, что потенциально снизит ваше налоговое бремя. Предприятия должны убедиться, что они применяют правильные методы и нормы амортизации при расчете налога на прибыль, чтобы избежать штрафов или дополнительных проверок со стороны налоговых органов.

Предприятиям следует проконсультироваться с опытными бухгалтерами или налоговыми консультантами, чтобы убедиться в правильности применения методов амортизации в соответствии с ГТС. Корректировки следует проводить как можно скорее, чтобы избежать задержек в подаче налоговой отчетности. Средства автоматизации могут упростить расчеты и обеспечить точность налоговой отчетности.

Переход на упрощенную систему налогообложения (УСН)

Если вы решили перейти на упрощенную систему налогообложения (УСН), очень важно понять, какие шаги необходимо предпринять для ее правильного применения. Ключ к успеху лежит в своевременной корректировке вашей бухгалтерской и налоговой практики. Во-первых, оцените свой текущий доход за год и определите, укладывается ли он в установленные рамки. УСН требует, чтобы предприятия ограничивали свой годовой доход, и превышение этого порога означает, что вы должны применять другие правила налогообложения.

Амортизация активов — один из факторов, требующих пристального внимания при переходе. В отличие от предыдущей системы, где у вас могли быть разные правила амортизации активов, при УСН важно рассчитывать амортизацию по упрощенным методикам. Для активов, приобретенных до перехода на УСН, убедитесь, что период амортизации соответствует вашей новой налоговой стратегии. Если ваш бизнес владеет значительными активами, их амортизация может повлиять на налогооблагаемую базу, поэтому учитывайте ее соответствующим образом.

Перед переходом на новую систему убедитесь, что все непогашенные налоговые обязательства за текущий период погашены. В отношении доходов, полученных до даты перехода, необходимо применить соответствующий метод налогообложения, исходя из вашего предыдущего налогового статуса. Например, доход, начисленный до даты перехода, должен быть задекларирован и облагаться налогом в соответствии с прежней системой.

После перехода на новую систему налогообложения ваша налоговая база изменится. В новой системе налогооблагаемый доход будет зависеть от выбранных параметров — либо доходы минус расходы, либо доходы, умноженные на установленный коэффициент. Прибыль от продаж и другие источники дохода после перехода должны рассчитываться по новым методикам. Обязательно проконсультируйтесь с экспертами о том, как лучше всего подходить к декларированию прибыли, поскольку применение неправильного метода может привести к неверным суммам налога.

Для применения этих изменений крайне важно соответствующим образом обновить учетные записи и системы. Вам также следует скорректировать способ расчета страховых взносов, поскольку база для этих расчетов также может измениться после перехода на УСН. Это может повлиять на общую сумму налоговых обязательств за год, поэтому пересмотрите свои предыдущие страховые вычеты.

Чтобы избежать ошибок, внимательно изучите правила и внесите необходимые коррективы в свою учетную практику. Чем раньше вы внедрите изменения, тем более плавным будет переход. Убедитесь, что все сотрудники и деловые партнеры проинформированы об этих изменениях, особенно в отношении нового налогообложения их доходов.

Наконец, помните, что на решение о переходе на УСН может повлиять целый ряд факторов, таких как характер вашего бизнеса, ожидаемая прибыль и имеющиеся ресурсы. Очень важно оценить, подходит ли УСН вашей бизнес-модели, прежде чем полностью брать на себя обязательства по переходу. Однако после перехода эта система дает значительные преимущества многим компаниям, позволяя эффективно управлять налогами и сосредоточиться на развитии.

Доходы переходного периода

Доходы переходного периода, который наступает после прекращения действия предыдущей схемы налогообложения, должны учитываться по методу, применимому к новой модели налогообложения. Если налогоплательщик решает продолжить свою деятельность в рамках другого налогового режима, то доходы, полученные в этот период, в том числе от наемных работников, должны учитываться по методу начисления, то есть налоги на прибыль будут рассчитываться исходя из фактической выручки и понесенных расходов, а не из движения денежных средств.

На переходном этапе доходы от текущих контрактов и услуг, выполненных до перехода, должны учитываться отдельно от вновь полученных доходов. Любые отложенные налоги или невыплаченные взносы за период, когда действовала предыдущая схема, также будут учитываться в расчетах за переходный период. Если налогоплательщик осуществляет неденежные операции или использует автоматизированные системы учета, их следует должным образом отразить в новых налоговых расчетах, чтобы избежать занижения отчетности или неправильного расчета обязательств.

Очень важно, чтобы все доходы переходного периода, включая заработную плату, начисленный доход от оказанных услуг и оставшиеся обязательства, были полностью отражены в отчетности. Налогоплательщик также должен тщательно отслеживать все невыполненные обязательства, чтобы впоследствии избежать возможных проблем с налоговыми органами. Хотя это может показаться сложным, тщательное планирование и правильное применение принципов бухгалтерского учета позволят обеспечить более плавный переход и точную налоговую отчетность за предстоящие периоды.

Расходы переходного периода, за исключением остаточной стоимости основных средств и нематериальных активов

В переходный период компаниям необходимо тщательно учитывать различные расходы, возникающие в связи с изменением системы налогообложения. Эти расходы не ограничиваются остаточной стоимостью основных средств и нематериальных активов, но и включают в себя ряд других видов затрат, которые должны быть надлежащим образом учтены для целей исчисления налогов.

В частности, необходимо скорректировать суммы НДС, уплаченные за товары или услуги, полученные до перехода, но выставленные в счетах-фактурах после смены системы налогообложения. Любые налоговые обязательства, связанные с поставками товаров или услуг, которые еще не были полностью учтены, должны быть включены в общий доход или вычтены, как это применимо.

Что касается сотрудников, то предприятие должно убедиться, что все взносы на заработную плату, включая страховые взносы и другие обязательные платежи в пользу сотрудников, рассчитываются в соответствии с новой системой налогообложения. При переходе на новую систему налогообложения потребуется точный учет заработной платы, чтобы отразить применимые налоговые ставки и вычеты в соответствии с новым режимом.

Кроме того, необходимо документально подтвердить затраты, связанные с проданными товарами, включая приобретение товаров и услуг, и учесть применимую налоговую ставку по каждой статье в соответствии с измененной системой. Эти корректировки должны быть сделаны независимо от того, была ли операция совершена до изменения системы или в течение переходного периода.

Расходы, связанные с арендой или наймом имущества, включая расходы, связанные с офисными помещениями или производственными мощностями, должны быть отражены в учете и списаны в соответствии с условиями, согласованными до и после перехода на новый метод налогообложения. Эти расходы должны быть выверены для обеспечения надлежащей налоговой отчетности.

Любые неоплаченные начисленные налоговые обязательства, такие как налог на прибыль, также должны быть уточнены и отражены в отчетности в рамках перехода. Любые невыплаченные суммы, которые подлежали уплате до смены системы, должны быть погашены в установленные сроки, а налоги за переходный период должны быть рассчитаны на основе нового формата декларации о доходах.

Предприятиям крайне важно вести подробный учет всех расходов, понесенных в переходный период, и тщательно контролировать их, обеспечивая надлежащую отчетность и соблюдение требований. Переход от одного налогового режима к другому требует тщательного управления входящими и исходящими платежами во избежание ошибок в налоговых обязательствах и потенциальных штрафов.

Основные средства

Если вы решили перейти с прежней системы налогообложения, вы должны правильно учитывать основные средства. Любые активы, которые ранее учитывались в рамках старого режима, должны быть переоценены в соответствии с методом, используемым в новой структуре налогообложения. Если по активам, учитываемым по прежним правилам, была начислена неиспользованная амортизация, важно продумать, как это повлияет на ваши будущие налоговые обязательства.

При оценке основных средств убедитесь, что все доходы, получаемые от этих активов, например выручка от аренды или продаж, учитываются в новой системе налогообложения. Доходы должны быть документально подтверждены и включены в расчеты налогооблагаемой прибыли. Любые расходы, связанные с активами, включая расходы на страхование или техническое обслуживание, должны быть задекларированы таким же образом, чтобы избежать расхождений в налоговых расчетах.

Для предприятий, все еще работающих по прежней системе, отмена старой модели налогообложения требует обновления бухгалтерской документации, особенно в отношении основных средств. В тех случаях, когда страховые взносы и графики амортизации применялись ранее, их необходимо будет скорректировать с учетом изменений. Убедитесь, что все изменения правильно задокументированы, чтобы ваш бизнес мог избежать проблем при составлении налоговой отчетности.

Налогоплательщикам следует проконсультироваться со своими бухгалтерами, чтобы определить оптимальный подход, особенно в отношении метода амортизации активов, который соответствует их текущим потребностям бизнеса. Внимательное изучение того, как эти изменения влияют на расчет налогов, необходимо для того, чтобы избежать расхождений и убедиться в том, что налоговые обязательства не будут упущены.

Обязательно отслеживайте движение и любой доход, полученный от основных средств, чтобы обеспечить их точное отражение в налоговой отчетности. Предприятия, успешно перешедшие на новую систему налогообложения, сделали это благодаря тщательному выбору правильного подхода к управлению этими активами. Во избежание возможных ошибок проконсультируйтесь с экспертом по налогообложению, чтобы определить, как лучше поступить при переходе на новую систему.

Взносы на социальное страхование

При переходе с упрощенной модели налогообложения на другую налоговую схему предприятия должны учитывать платежи по социальному страхованию с заработной платы и доходов работников. Это особенно важно для тех, кто работал по модели налоговых льгот, которая больше не действует. В год, следующий за отменой прежней системы налогообложения, взносы на социальное страхование должны рассчитываться исходя из новой налоговой базы предприятия, которая обычно представляет собой скорректированный доход или прибыль за год.

Если в компании работает персонал, взносы в пенсионные фонды, на медицинское страхование и другие применимые программы социального обеспечения должны рассчитываться исходя из общей заработной платы сотрудников. При переходе на новый режим компания должна обеспечить уплату взносов до конца отчетного периода, поскольку задержки могут привести к начислению пеней или штрафов.

Для предприятий, которые работали в условиях отмененного налогового режима, взносы на социальное страхование за переходный год, возможно, придется рассчитывать на основе остаточного дохода за период до введения новой системы налогообложения. Рекомендуется проконсультироваться с профессиональным бухгалтером, чтобы правильно определить сумму взносов, особенно если доход был получен от интеллектуальной собственности или других нематериальных активов, которые могут иметь другую базу для расчета взносов.

В некоторых случаях предприятия могут выбрать единую налоговую ставку или другой вариант упрощенного налогообложения, который снижает общую налоговую нагрузку. При выборе системы налогообложения важно оценить влияние на взносы в фонд социального страхования, поскольку база для начисления социальных взносов может меняться в зависимости от классификации доходов в новой модели.

Сервис автоматизации работы бухгалтера

При переходе с упрощенной системы налогообложения крайне важно учесть все соответствующие корректировки в налогообложении. Хорошо интегрированная система автоматизации позволяет предприятиям точно рассчитать оставшиеся обязательства, такие как задолженность по налогам и страховым взносам, которые необходимо уплатить после отмены предыдущих режимов. Это программное обеспечение не только помогает управлять налоговой отчетностью, но и обеспечивает правильное начисление вычетов на сотрудников, включая наемный персонал.

Система предоставляет необходимые инструменты для ведения учета налогов за разные периоды, обеспечивая соответствие действующей налоговой системе. Вне зависимости от того, применяет ли предприятие систему ОСНО сейчас или переходит на другую профессиональную модель, автоматизация упрощает процесс корректировки учетных данных с учетом правильных налоговых ставок и обязательств. Кроме того, она позволяет формировать обязательные отчеты и декларации в требуемом органами власти формате.

Кроме того, автоматизированные системы отслеживают процесс перехода, чтобы не допустить влияния на финансовый баланс каких-либо упущенных налогооблагаемых статей. Это включает в себя правильную оценку налогооблагаемой базы после отмены предыдущих схем налогообложения. Автоматизация обеспечивает точные расчеты НДС, налога на прибыль и социальных взносов, предотвращая ошибки, которые могут возникнуть при ручном вводе данных или при ручном отслеживании расходов.

Такие системы особенно эффективны при управлении и согласовании обязательств как по ранее существовавшим, так и по новым налоговым режимам. Автоматизация вычетов, учет трудовых налогов и применение налоговых ставок для каждого переходного года позволяют предприятиям гарантировать правильность налоговых вычетов на каждом этапе. Благодаря автоматическому обновлению любые изменения в налоговом законодательстве немедленно отражаются, что позволяет предприятиям соответствовать требованиям законодательства при минимальных усилиях со стороны бухгалтеров.