Работодатели должны следить за своевременной уплатой налоговых обязательств, чтобы избежать штрафов. Согласно действующим нормативным документам, перечисление налоговых вычетов из заработной платы работника должно происходить в течение определенного срока после прекращения трудовых отношений. В случае увольнения работника в обязанности работодателя входит своевременное перечисление удержанных сумм в налоговые органы. Несоблюдение установленных сроков может привести к судебным спорам, о чем свидетельствует дело Амитовой, где суд вынес решение не в пользу работодателя из-за задержки выплат.

В юридической практике ответы на эти вопросы часто содержатся в подробных комментариях налоговых консультантов и экспертов. Например, компания «Консультант» предлагает ресурсы, в которых четко прописано, как следует поступать с такими выплатами в различных сценариях, в зависимости от типа увольнения. Важно отметить, что налоговая служба строго регламентирует этот вопрос, и несоблюдение сроков может привести к увеличению налоговых обязательств для работодателей.

Подробные статьи и консультации специалистов в области права и налогообложения дают ценные советы по разрешению возникающих споров. Часто судебные решения подчеркивают важность соблюдения этих сроков, подчеркивая, что суды, как правило, встают на сторону работников, если ресурсы или процессы, используемые работодателем, не полностью соответствуют нормативной правовой базе.

Работодатели должны быть в курсе изменений в законодательстве, поскольку поправки к нормативным актам или новые толкования могут повлиять на порядок оформления этих выплат. Решение любых вопросов, связанных с этими требованиями, может быть достигнуто путем понимания налоговых правил и обращения за комментариями к экспертам для обеспечения надлежащего исполнения обязанностей. Хотя эти вопросы кажутся простыми, ошибки или задержки в исполнении могут привести к значительным юридическим осложнениям для бизнеса.

Судебная практика

В делах, касающихся задержки налоговых выплат работникам после увольнения, судебные органы последовательно разъясняют обязанности работодателей по соблюдению конкретных сроков. Из материалов и статей, посвященных этой практике, следует, что суды часто основывают свои решения на анализе налоговых актов и толковании поправок к законодательству. Ниже приведены основные правовые соображения и результаты, вытекающие из недавней судебной практики:

- Обязательства по своевременному расчету: Суды постановили, что работодатели должны выполнять все финансовые обязательства, включая перечисление налогов, сразу после увольнения работника. Невыполнение этого требования влечет за собой штрафы и пени.

- Неиспользованные ресурсы : В случаях, когда речь идет о неиспользованных налоговых льготах или вычетах, суды постановили, что работнику должна быть выплачена компенсация за эти льготы, независимо от увольнения. Работодатель должен обеспечить их правильный расчет и возврат.

- Судебная интерпретация поправок: Последние редакции налоговых законов были оценены в суде, чтобы установить более четкие руководящие принципы в отношении того, что представляет собой надлежащее распределение налоговых обязанностей после увольнения. Суд подчеркивает, что работодатели должны руководствоваться обновленными положениями Налогового кодекса.

- Толкование нормативных актов: Комментарии и правовые акты часто подвергаются судебной проверке, чтобы убедиться, что их применение на практике не ущемляет права работников. Это привело к более активному судебному рассмотрению налоговых споров, касающихся работников, уволившихся из компании.

- Ответственность работодателя: Согласно последним постановлениям, если работодатель не перечисляет надлежащие суммы налогов в установленные сроки, работник имеет право потребовать причитающуюся ему сумму с процентами. В таких случаях суд, как правило, удовлетворяет требования работника.

- Своевременность и правоприменение: Судебная система также установила, что любое требование о выплате просроченных налоговых платежей должно быть подано в определенные сроки, установленные законом. Задержки в решении этих вопросов могут привести к отказу в удовлетворении иска, за редким исключением.

- Значимые прецеденты : В нескольких знаковых делах подчеркивается важность соблюдения правил уплаты налогов, которые включают в себя обязательства работодателей в соответствии с различными налоговыми нормами. Эти решения отражают необходимость строгого соблюдения работодателями требуемых норм.

- Роль консультанта на рабочем месте: Компаниям настоятельно рекомендуется консультироваться с налоговыми специалистами, чтобы избежать юридических осложнений, связанных с неуплатой налогов. Суды часто отдают предпочтение работникам, когда нет четких рекомендаций специалистов или не соблюдается законодательство.

В целом, судебная практика подчеркивает строгое соблюдение налогового законодательства, обеспечивая выполнение всех обязательств в соответствии с буквой и духом закона. Работодатели должны быть осведомлены о процессах пересмотра судебных решений и возможных последствиях их несоблюдения.

Статьи, комментарии, ответы на вопросы

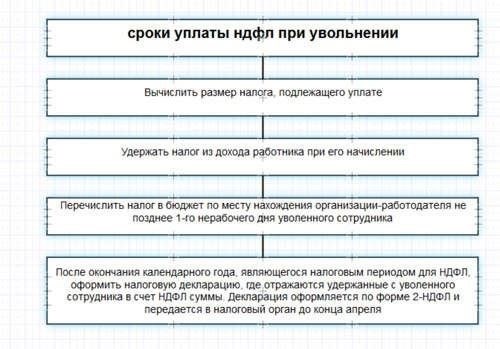

Согласно Налоговому кодексу, срок уплаты налогов в государственный бюджет после увольнения работника строго регламентирован законом. Сумма удержанного налога должна быть перечислена не позднее следующего рабочего дня после окончательного расчета. На практике это означает, что как только работодатель окончательно рассчитается с работником, налог должен быть перечислен в тот же день или не позднее следующего рабочего дня. Несоблюдение этого срока может привести к начислению штрафов и пени, как это предусмотрено различными судебными решениями.

Эксперты в области права, в том числе такие специалисты, как Амитова, подчеркивают важность соблюдения этих сроков во избежание финансовых последствий. Для компаний крайне важно быть в курсе последних нормативных актов, касающихся налоговых обязательств на момент увольнения. Например, судебная практика по данному вопросу постоянно подчеркивает необходимость соблюдения требований, особенно в резонансных судебных делах, связанных с нарушениями налогового законодательства. Такие ресурсы, как юридические консультанты и статьи авторитетных налоговых агентств, регулярно предлагают рекомендации по эффективному выполнению этих требований.

В ответах на вопросы часто отмечается, что, несмотря на четкие сроки, установленные законодательством, работодатели должны помнить о нюансах при определении суммы налога, особенно в случаях, когда работник получил несколько видов компенсации или имеет неоплаченные дни отпуска. Министерство финансов выпустило несколько разъяснений, которые касаются этих сценариев, обеспечивая полное понимание своих обязательств как работниками, так и работодателями.

В недавнем комментарии ведущего эксперта в области налогообложения было отмечено, что наиболее частые ошибки связаны с неправильным исчислением суммы налога и задержками в его уплате из-за административных проблем. Такие ошибки часто возникают из-за отсутствия ясности в отношении сроков и порядка уплаты налога после расторжения контракта с работником. Чтобы избежать подобных ошибок, компаниям следует ознакомиться с последними рекомендациями и юридическими публикациями.

Для компаний, желающих получить дополнительную ясность, в различных статьях, опубликованных в журналах по налогообложению, дается глубокий анализ законодательства, рассматриваются последние изменения и предлагаются практические решения для работодателей. Эти ресурсы неоценимы для того, чтобы оставаться в курсе событий и гарантировать правильное и своевременное выполнение налоговых обязательств.

Нормативные акты

Вопрос о сроках перечисления налогов после увольнения работника регулируется рядом законодательных источников. В частности, Налоговый кодекс РФ (статьи 226-228) содержит четкие указания по срокам налоговых расчетов в отношении выходных пособий. Судебная практика также играет ключевую роль, особенно в тех случаях, когда возникают споры по поводу толкования этих норм. Судебные решения, например, по толкованию статьи 227, часто приводятся в качестве справочного материала для решения вопросов в реальных делах.

С юридической точки зрения наиболее часто в таких ситуациях ссылаются на нормативные акты: Трудовой кодекс, Налоговый кодекс и соответствующие постановления Министерства финансов и Федеральной налоговой службы. Кроме того, для понимания практических нюансов этих норм ценны рекомендации экспертов, таких как А. Амитова, и профессиональные мнения консультантов. Эти источники разъясняют процедурные моменты и отвечают на многие вопросы, связанные с обязанностями работодателя по урегулированию налоговых обязательств после ухода сотрудника из компании.

В последних редакциях Налогового кодекса статьи, связанные с исчислением и перечислением налогов, были скорректированы с учетом современных экономических условий. В комментариях экспертов к этим изменениям отмечается, что работодатели должны обеспечить исполнение налоговых обязательств своих бывших сотрудников в установленные сроки. Согласно действующему толкованию, невыполнение этого требования может привести к начислению пеней или штрафов, особенно если этот вопрос будет оспорен в суде.

Работодателям рекомендуется внимательно следить за официальными комментариями и ответами налоговых консультантов, поскольку в них часто указываются важные детали. Юридическую ясность можно найти в ответах властей на конкретные вопросы, касающиеся точных сроков уплаты налогов, которые иногда прямо не прописаны в самом законодательном тексте. Эти разъяснения помогают работодателям избежать штрафов и обеспечить полное соблюдение законодательства в самых актуальных редакциях соответствующих правовых кодексов.

Правовые ресурсы

Работодатели должны знать о своих обязательствах в отношении неиспользованных взносов подоходного налога, причитающихся работнику при прекращении трудовых отношений. В соответствии с действующими нормативными актами работодатель несет ответственность за своевременное перечисление этих платежей. Детальное понимание сроков погашения задолженности имеет решающее значение для того, чтобы избежать правовых последствий.

Налоговый кодекс содержит конкретные указания по срокам выплат. Как указано в статьях, касающихся трудовых договоров и трудового законодательства, выплата должна быть произведена не позднее последнего дня работы или на следующий рабочий день. В случае возникновения спора работник имеет право обратиться за защитой по судебным каналам.

За разъяснениями по этим процедурам обращайтесь к официальным комментариям к нормативно-правовым актам, например, к юридическому комментарию Амитовой по налоговым обязательствам, в которых даны ответы на распространенные вопросы, с которыми сталкиваются в подобных обстоятельствах как работники, так и работодатели. Многие юридические ресурсы предлагают подробные разборы статей и нормативных документов, помогающие понять конкретные правовые особенности сроков и обязанностей по выплатам.

Любые нарушения, например задержки выплат, могут повлечь за собой значительные санкции, включая штрафы или требования о возмещении ущерба. Юридические консультации, в том числе ответы и разъяснения экспертов, часто предоставляются на официальных сайтах государственных органов или в юридических консультациях, специализирующихся на налоговом и трудовом праве. Рекомендуется обращаться к этим ресурсам для получения наиболее актуальных ответов и обеспечения соответствия процесса нормативным требованиям.

Для более глубокого понимания правил, касающихся неуплаты или несвоевременной уплаты налогов, можно изучить соответствующие нормативные статьи или обратиться на специализированные форумы, где профессионалы в области налогообложения предлагают свои решения и разъяснения. Эксперты-юристы часто делятся своими комментариями по распространенным вопросам, с которыми сталкиваются работодатели и работники, разъясняют рамки ответственности и рассказывают о наиболее эффективных способах урегулирования споров.

Сроки уплаты подоходного налога после увольнения работника

При увольнении работника работодатель обязан в определенный срок перечислить ему подоходный налог. Согласно существующей практике, закон устанавливает следующие сроки:

- Налог должен быть переведен государству в течение трех рабочих дней после окончательного расчета с работником, который включает в себя неиспользованные дни отпуска или выходное пособие.

- Если задержек нет, работодатель не должен превышать срок уплаты, установленный налоговым кодексом. Несоблюдение этого срока может привести к штрафам.

В случае возникновения споров необходимо ознакомиться с комментариями и разъяснениями экспертов-юристов, например, в последних изданиях соответствующих правовых ресурсов. В комментарии Амитовой разъясняются наиболее распространенные вопросы, с которыми сталкиваются работодатели и работники в подобных случаях. Как отмечают юрисконсульты, несоблюдение сроков также может повлечь за собой дополнительные финансовые обязательства для работодателя.

Согласно судебным решениям, неперечисление работодателем налогов в срок, особенно после увольнения работника, рассматривается судами неблагоприятно. Судебная практика подчеркивает, что при нарушении сроков исполнения этих обязательств могут применяться штрафные санкции, независимо от причины задержки.

Работодателям следует обратить внимание на эти важнейшие требования законодательства и ознакомиться с обновленными нормативными актами, чтобы обеспечить соблюдение сроков. При возникновении вопросов по конкретным расчетам или процессам дополнительную ясность могут внести консультации с экспертами в области налогового права или ресурсами, подобными КонсультантПлюс.

Подводя итог, можно сказать, что при работе с уволенными сотрудниками крайне важно соблюдать сроки перечисления налогов. Просрочка может привести к юридическим последствиям, поэтому работодателям рекомендуется перепроверять все документы и расчеты, чтобы избежать ненужных осложнений.

Ответ

Сроки перечисления налоговых вычетов работнику после прекращения трудовых отношений определяются нормативными актами. Согласно последним изменениям в законодательной базе, работодатель обязан произвести выплату в сроки, установленные налоговыми органами, как правило, в срок, не превышающий 15 дней с даты увольнения работника. В случае неиспользованных налоговых вычетов работнику должна быть компенсирована вся сумма налога, удержанная до даты прекращения трудовых отношений.

Налоговая практика и юридические комментарии подчеркивают важность соблюдения установленных сроков во избежание возможных штрафов. В последних редакциях налоговых законов суды подтвердили, что работодатели должны действовать в соответствии с пересмотренными правовыми нормами, поскольку их несоблюдение может привести к вынесению неблагоприятных решений в судебных спорах. Таким образом, для минимизации правовых рисков крайне важно обеспечить соблюдение действующего законодательства.

Правовые ресурсы и прецедентное право указывают на то, что в случае отсутствия своевременной выплаты работники могут добиваться возмещения ущерба через судебные каналы, причем суды исторически удовлетворяют иски о задержке выплат. Поэтому работодателю необходимо действовать в установленные сроки, чтобы избежать дальнейших правовых осложнений.

Кроме того, следует оперативно устранять любые неясности в толковании налоговых норм. Юристы и эксперты часто рекомендуют обратиться за профессиональным заключением или дополнительным комментарием для разъяснения сложных вопросов, которые могут возникнуть в ходе этого процесса. Крайне важно, чтобы и работодатель, и работник понимали свои обязанности и права в соответствии с действующим налоговым законодательством.

Ответ Амитовой Т.В., налогового консультанта

При прекращении трудовых отношений с работником уплата налогов, причитающихся с дохода, производится по определенному графику. Законом установлены четкие сроки перечисления средств в государственный бюджет. Согласно действующим нормативным актам, работодатель должен погасить эти обязательства до выдачи работнику последней зарплаты. Несоблюдение этого правила может привести к негативным последствиям, включая судебные иски или финансовые штрафы.

Современная судебная практика дает представление о том, как разрешаются споры по этим вопросам в суде. В некоторых случаях иски о задержке выплат были удовлетворены, и работодателей обязали возместить работнику убытки, понесенные в связи с этой задержкой. Например, при несвоевременной выплате подоходного налога работники могли потребовать компенсации за понесенные убытки.

Конкретные сроки выплаты указываются в соответствующих правовых документах. В случаях, когда у работника есть неиспользованные дни отпуска, которые при увольнении компенсируются деньгами, работодатель обязан учесть эти суммы при окончательном расчете налогов. Кроме того, в случае возникновения споров или неясных ситуаций рекомендуется обратиться за советом к опытному налоговому консультанту, чтобы избежать осложнений.

Чтобы обеспечить полное соблюдение законодательства, работодателям следует обращаться к последним судебным актам и юридическим комментариям, которые дают такие специалисты по налогообложению, как я. Налоговое законодательство часто обновляется, и в каждом конкретном случае могут быть нюансы, требующие тщательного рассмотрения. Я рекомендую компаниям регулярно пересматривать свою практику выплат, чтобы привести ее в соответствие как с требованиями законодательства, так и с передовым опытом.

Таким образом, несвоевременное перечисление требуемых сумм может привести к серьезным юридическим проблемам. Работодателям следует ознакомиться со всеми доступными ресурсами, включая юридические заключения и судебные прецеденты, чтобы избежать штрафов и обеспечить своевременное получение работниками полагающихся им компенсаций.