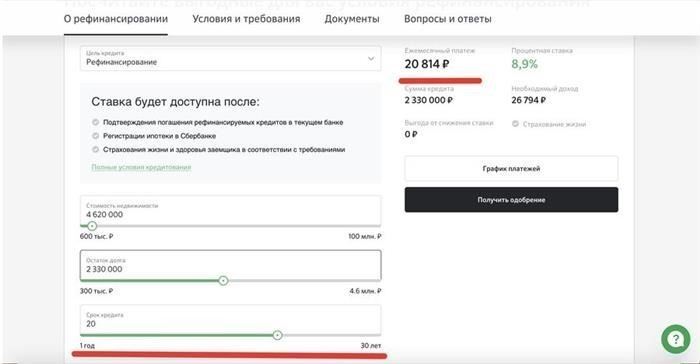

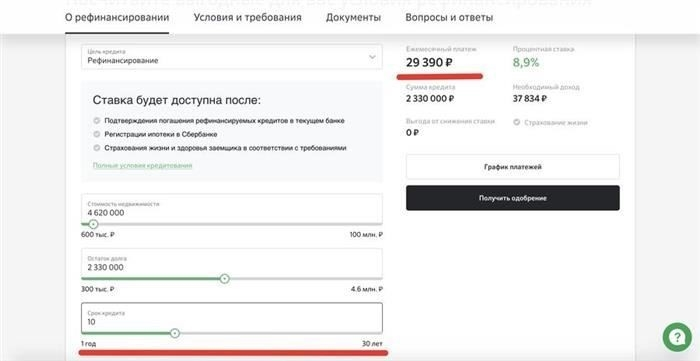

Рефинансирование — несложный процесс, который поможет вам снизить общую стоимость кредита и уменьшить ежемесячные платежи. Если в настоящее время вы платите за дом или квартиру по высокой процентной ставке, рефинансирование потенциально может сэкономить вам значительные суммы как на процентах, так и на времени. В первую очередь необходимо собрать все необходимые документы в банке, чтобы процесс прошел гладко. Вам нужно будет собрать справки о доходах, текущей задолженности и действующем ипотечном договоре.

На следующем этапе необходимо выбрать подходящий тип кредита, который соответствует вашему финансовому положению. Рассмотрите такие варианты, как ипотека с фиксированной или регулируемой ставкой, исходя из ваших планов на будущее. Вам также следует сравнить ставки в разных банках и найти наиболее выгодные условия, которые позволят существенно снизить ежемесячные платежи и сократить срок кредитования.

Выбрав оптимальный кредитный план, подайте заявку на рефинансирование в банк. Заполнение заявки онлайн зачастую быстрее и удобнее, что экономит ваше время и хлопоты. Прежде чем приступить к рассмотрению заявки, внимательно изучите условия, включая процентные ставки и комиссии. Дважды проверьте, нет ли скрытых платежей или штрафов за досрочное погашение.

Последний шаг — изучение кредитного договора после одобрения. Если новые условия работают в вашу пользу, пора подписывать документы и официально приступать к процессу рефинансирования. Перейдя на вариант с более низкой процентной ставкой, вы можете рассчитывать на то, что со временем сэкономите больше денег и сократите срок ипотеки. Если все сложится правильно, этот процесс не только поможет вам сэкономить на процентах, но и сделает ваши платежи более приемлемыми.

Подайте заявку на рефинансирование с помощью смартфона или компьютера

Рефинансирование может значительно снизить ваши ежемесячные платежи и сократить срок кредита. Используя смартфон или компьютер, вы можете пройти весь процесс — от выбора лучшего предложения до подачи документов в банк. Такой подход упрощает процесс и помогает найти наиболее оптимальное предложение.

Как начать

Сначала соберите все необходимые документы, включая данные о текущем кредите, справку о доходах и оценку вашей недвижимости. Как только они будут у вас на руках, изучите различные банки, чтобы найти конкурентоспособные ставки. Вы можете легко сравнить предложения с помощью онлайн-инструментов, которые предоставляют разбивку процентных ставок и условий различных кредиторов.

Подайте заявку

Далее зайдите на сайт банка или в мобильное приложение. Заполните форму заявки, указав всю необходимую информацию о вашей недвижимости, доходах и существующей ипотеке. Некоторые банки предлагают предварительную квалификацию, которую можно пройти быстро, часто без необходимости предоставления полного пакета документов. Как только ваша заявка будет готова, отправьте ее непосредственно через онлайн-портал банка.

После подачи заявки банк рассмотрит вашу информацию и может запросить дополнительные документы. После одобрения вы получите новое кредитное предложение, в котором будут указаны обновленные условия выплат и процентная ставка. Внимательно изучите предложение, чтобы убедиться в отсутствии скрытых комиссий и условий. Если вас все устраивает, завершите рефинансирование и подпишите необходимые документы в цифровом формате.

Выбор подходящего банка для рефинансирования

Чтобы выбрать лучший банк для рефинансирования, начните с оценки предложений по новому кредиту на вашу недвижимость. Вы можете упростить этот процесс, собрав все необходимые документы, включая детали старого кредита, чтобы банк имел четкое представление о вашей текущей ситуации. Обратите внимание на процентные ставки, которые предлагает каждый банк, и на общие условия рефинансирования. Это поможет вам определить, предлагает ли банк более выгодное предложение, чем ваш текущий ипотечный кредит.

Далее убедитесь, что банк имеет опыт работы с тем типом рефинансирования, который вам необходим, будь то рефинансирование нового объекта недвижимости или конкретного типа кредита. Вы должны выбрать банк, который специализируется на финансировании недвижимости, которая вам нужна. Многие банки предлагают специальные программы рефинансирования, поэтому проверьте, какие условия они предлагают для покупки или рефинансирования квартиры. Сравните ставки и определите, как они повлияют на ваши общие платежи с течением времени.

Не забудьте спросить о скрытых комиссиях или дополнительных сборах. Иногда банки включают условия, которые на первый взгляд кажутся выгодными, но впоследствии могут привести к непредвиденным расходам. Всегда уточняйте точную сумму, которую вам нужно будет выплачивать ежемесячно, и общую стоимость рефинансирования в течение всего срока кредита. Убедитесь, что нет никаких дополнительных обязательств или ненужных условий, которые могут усложнить процесс.

После того как вы сузите круг возможных вариантов, заполните заявку на рефинансирование в выбранном банке. Убедитесь, что вы точно заполнили форму и предоставили все необходимые документы, чтобы избежать задержек. Тщательно изучив и сравнив предложения, вы сможете выбрать банк, который значительно снизит вашу ипотеку и общую нагрузку по погашению кредита, что потенциально улучшит ваше финансовое положение.

Выкуп недвижимости у текущего банка

Если вы хотите выкупить свою недвижимость у банка, рефинансирование — вполне приемлемый вариант. Процесс начинается со сбора всех необходимых документов, таких как справка о доходах, сведения об объекте недвижимости и текущая информация об ипотеке. Вам необходимо проверить условия текущего кредита, чтобы решить, подходит ли вам рефинансирование. Прежде чем заполнять заявку, оцените процентные ставки, предлагаемые банком. Если они ниже, чем ваша текущая ставка, рефинансирование может значительно снизить ежемесячный платеж и общую сумму, выплачиваемую за недвижимость.

Приняв решение о рефинансировании, вам нужно будет выбрать банк, предлагающий выгодные условия. Вы можете либо провести рефинансирование в уже существующем банке, либо выбрать новый. Процесс подачи заявки упростится, если вы предоставите полную и точную информацию о недвижимости, текущем ипотечном кредите и своем финансовом положении. Обязательно изучите все комиссии и потенциальные штрафы, связанные с рефинансированием.

В некоторых случаях банки могут предложить вариант выкупа недвижимости. Это означает, что вы можете полностью или частично погасить ипотечный кредит, уменьшив таким образом сумму оставшегося долга. Как правило, банк предоставляет структурированный план, чтобы помочь вам выкупить недвижимость. Однако будьте осторожны, если есть скрытые комиссии или условия, которые могут сделать процесс более дорогим в долгосрочной перспективе.

Прежде чем приступить к рефинансированию или выкупу недвижимости, обязательно сравните ставки, условия и сборы. В некоторых случаях вам удастся договориться о снижении процентной ставки или улучшении условий погашения. Этот процесс поможет вам получить больший контроль над своей собственностью, гарантируя, что она останется в ваших руках без лишних финансовых затрат.

Что ожидать от уменьшения банковского платежа и упрощения процесса

При подаче заявки на снижение платежей или упрощение процедуры банк обычно требует от вас несколько основных документов. К ним относятся справка о доходах, данные о текущем кредите и информация об объекте недвижимости. Вам нужно будет заполнить необходимую форму заявки и подать ее вместе с этими подтверждающими документами.

- После получения запроса банк оценит ваше финансовое положение и текущие условия ипотеки. Часто этот процесс приводит к переоценке процентной ставки по кредиту, что может привести к снижению ежемесячных платежей.

- Банк также может предложить варианты рефинансирования. Это может включать в себя получение нового кредита с более выгодными условиями, что может значительно снизить процентную ставку или ежемесячные платежи по текущей ипотеке.

- Одним из ключевых преимуществ является то, что процесс оформления документов и получения одобрения может быть более быстрым и упрощенным по сравнению с традиционным рефинансированием. Вы можете заполнить заявку и представить необходимые документы в режиме онлайн, что сэкономит время и силы.

- Ожидайте упрощения процесса, если вы рефинансируетесь в том же банке. У них уже есть ваши данные, а значит, процесс оформления кредита может быть быстрее и проще.

Однако будьте внимательны к возможным скрытым комиссиям или оговоркам в договоре. Важно узнать в банке обо всех комиссиях, связанных с рефинансированием, поскольку иногда они могут нивелировать выгоду от снижения платежей.

- Убедитесь, что новые условия кредита соответствуют вашим финансовым целям. Например, вы можете рефинансировать кредит на более длительный срок, что уменьшит ваши ежемесячные платежи, но убедитесь, что это не приведет к увеличению общей суммы, которую вы выплатите со временем.

- Если вы рассматриваете возможность приобретения новой недвижимости или выкупа уже имеющегося ипотечного кредита, убедитесь, что вы полностью понимаете условия сделки и процесс приобретения недвижимости путем рефинансирования или заключения нового ипотечного договора.

В конечном счете, уменьшение платежа может помочь сделать вашу ипотеку более приемлемой, но вы всегда должны убедиться, что новые условия кредита вам подходят. Запросите у банка всю необходимую информацию, чтобы убедиться, что вы не упустили никаких важных деталей, касающихся новой структуры выплат.

Как получить кредит в новом банке с лучшими условиями

Чтобы получить кредит в новом банке с улучшенными условиями, начните с анализа состояния вашего текущего кредита и определите, является ли рефинансирование приемлемым вариантом. Начните со сбора необходимых документов, включая справку о доходах, оценку недвижимости и выписку по текущему ипотечному кредиту. Когда все будет в порядке, подайте заявку на кредит в банк, предлагающий более выгодные условия.

Выбирая новый банк, убедитесь, что процентные ставки и условия погашения кредита выгоднее, чем у вашего текущего ипотечного кредита. Важно искать банк с более низкими ставками, что позволит значительно сократить сумму, которую вы выплачиваете со временем. Внимательно заполните заявку и предоставьте все необходимые документы, чтобы избежать задержек.

Затем сравните предложения по ипотеке от разных банков и подумайте, будет ли рефинансирование кредита выгодным выбором. Некоторые банки могут даже предложить рефинансирование с возвратом наличных, что позволит вам получить дополнительные средства, если вы хотите вложить их в улучшение недвижимости или погасить другие долги. Остерегайтесь любых скрытых комиссий и штрафов, которые могут сделать новый кредит менее выгодным, чем кажется на первый взгляд.

Выбрав банк с наиболее выгодными условиями, оформите заявку. Для этого необходимо предоставить необходимые документы и, в некоторых случаях, встретиться с кредитным специалистом для обсуждения вашей финансовой ситуации. После одобрения заявки вы сможете предпринять следующие шаги по обеспечению нового кредита и снижению общей долговой нагрузки.

Рефинансирование или получение кредита в новом банке не обязательно должно быть сложным. Выбрав банк, предлагающий более низкие процентные ставки и лучшие варианты погашения, вы сможете значительно сократить свои долгосрочные расходы. Соберите все необходимые документы, сравните предложения и заполните заявку, чтобы получить наилучшее предложение для вашей недвижимости и финансовых потребностей.

Необходимые документы для рефинансирования ипотеки

Прежде чем подавать заявку на рефинансирование, важно собрать необходимые документы. Этот процесс поможет вам оценить лучшие кредитные предложения и обеспечит беспроблемную сделку. В разных банках могут потребоваться разные документы, но в целом необходимо следующее:

1. Подтверждение личности и дохода

Предоставьте удостоверение личности, выданное правительством, например паспорт или водительские права, и подтверждение вашего дохода. Это могут быть последние квитанции о зарплате, налоговые декларации или выписки с банковских счетов. Банки требуют эту информацию, чтобы оценить вашу способность вносить платежи по новому кредиту. Если вы занимаетесь индивидуальной трудовой деятельностью, представьте дополнительные документы, например отчеты о прибылях и убытках.

2. Сведения о недвижимости и документы

Соберите все документы, касающиеся вашей нынешней недвижимости. Сюда входят оригинал ипотечного договора, текущие выписки из банка, сведения о налогах на недвижимость и данные о страховании жилья. Если вы владеете несколькими объектами недвижимости, предоставьте аналогичные документы по каждому из них. Кроме того, если вы проводили капитальный ремонт или реконструкцию, приложите квитанции или счета от подрядчиков. Это позволит банку точно оценить стоимость недвижимости.

Заранее собрав эти документы, вы упростите процесс рефинансирования и избежите ненужных задержек. Убедитесь, что все документы точны, полны и актуальны. Если вы не уверены в каком-то конкретном требовании, обратитесь в банк за разъяснениями. Это поможет избежать неожиданностей и выбрать оптимальные условия рефинансирования.