При учете отпусков проводки зависят от того, использует ли сотрудник отгулы или накапливает неиспользованные дни для будущей компенсации. Расходы на начисленный отпуск учитываются в момент его получения, поэтому важно отслеживать эти остатки. Когда работник берет отпуск, соответствующая бухгалтерская проводка включает дебет счета расходов на отпуск и кредит счета обязательств по начисленным отпускам.

Когда отпускные выплачиваются, проводка включает дебет счета начисленных отпускных обязательств и кредит кассового или банковского счета. Если работник получает компенсацию за неиспользованные дни отпуска, эта компенсация учитывается так же, как и обычная заработная плата, но с поправкой на применимые налоги. Выплата компенсации за неиспользованный отпуск подлежит удержанию налогов, поскольку считается частью заработной платы работника.

В случае неотработанных дней отпуска расчет компенсации должен включать текущую ставку оплаты труда сотрудника, а количество неиспользованных дней умножается на эту ставку для определения суммы задолженности. Для сотрудников, которые заработали отпуск, но еще не отгуляли его, компания должна обеспечить надлежащий учет обязательств и расходов в финансовой документации.

Кроме того, на компенсацию отпуска распространяются те же налоговые правила, что и на обычную зарплату. Как с работодателя, так и с работника взимается социальное страхование и подоходный налог, и эти вычеты должны быть правильно отражены в системе расчета заработной платы в соответствии с местными налоговыми правилами.

На каких счетах отражаются отпускные выплаты основным сотрудникам?

Отпускные выплаты основным сотрудникам отражаются на конкретных счетах в зависимости от характера выплат и соответствующих требований законодательства. Бухгалтерские проводки зависят от того, используется ли отпуск или компенсируется, а также от трудового стажа сотрудника и количества неиспользованных дней отпуска.

Для расчета и учета отпускных платежей используются следующие основные счета:

1. Счет оплаты отпусков (счет 46)

Этот счет обычно используется для начисления отпускных. Он отражает право сотрудника на отпуск, основанное на его отработанном времени. При расчете компенсации за отпуск учитывайте неиспользованные дни отпуска в соответствии с трудовым законодательством и политикой компании. Компенсация также должна включать соответствующие страховые взносы и вычеты. При выплате отпускных этот счет кредитуется, а соответствующий кассовый или банковский счет дебетуется.

2. Компенсация за неиспользованные дни отпуска

4. Начисления на выплаты сотрудникам

Если сотрудник начислил дни отпуска, но не использовал их, начисление должно быть отражено на отдельном счете вознаграждений сотрудникам. Это обеспечит точный учет будущих обязательств, связанных с отпускными днями, в соответствии с контрактом сотрудника и политикой компании.

Пример расчета отпускных выплат:

При каждой выплате отпускных крайне важно точно отразить операцию в финансовой документации, включая расчет неиспользованных дней отпуска и все необходимые отчисления на налоги и страхование. Это обеспечивает соблюдение трудового законодательства и точную отчетность о расходах компании.

Журнальные проводки для отпускных 46

Для отражения выплат по отпускным дебетуйте счет «Расходы на отпуск» (46) и кредитуйте счет «Начисленные обязательства». Это отражает обязательство по выплате компенсации сотрудникам за дни отпуска.

При фактической выплате соответствующая проводка дебетует счет обязательств и кредитует банковский или кассовый счет. Кроме того, при начислении взносов на социальное страхование или других обязательных удержаний дебетуйте счета расходов по налогам и кредитуйте соответствующие счета кредиторской задолженности.

Если отпуск предоставляется, но не оплачивается наличными, обязательство по оплате отпуска должно оставаться обязательством до его погашения. Например, проводка по начисленному отпуску будет следующей: дебет расходов на отпуск (46) и кредит обязательств по начисленному отпуску.

Если работник берет день отпуска без компенсации (например, в случае неоплачиваемого отпуска), обязательство не признается. Однако предоставление оплачиваемого отпуска всегда должно отражать финансовые обязательства компании в соответствии с действующим законодательством.

При выплате компенсации за неиспользованные дни отпуска по окончании трудовой деятельности необходимо дебетовать счет обязательств по оплате отпуска, а соответствующий кредит перечислять на счет кассы или банковский счет. При расчете компенсации необходимо учитывать средний заработок работника за соответствующий период.

В случае оплаты отпуска важно рассчитать и отразить все обязательные взносы, такие как социальное страхование и другие налоги. Эти суммы должны быть отнесены в дебет соответствующих счетов расходов и в кредит счетов обязательств по вычетам и выплатам.

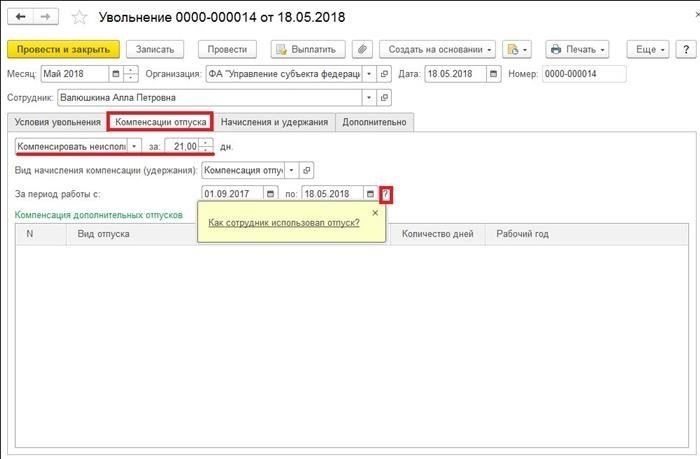

Компенсация за неиспользованный отпуск при увольнении

При увольнении работника необходимо выплатить компенсацию за неиспользованные дни отпуска. Для расчета этой компенсации дневная заработная плата сотрудника умножается на количество неиспользованных дней отпуска. Эта цифра включается в окончательную зарплату.

Расчет компенсации

Формула для определения компенсации за неиспользованный отпуск выглядит следующим образом: рассчитайте дневную зарплату, разделив общую месячную зарплату на количество рабочих дней в месяце (обычно 29 или 30 дней). Затем умножьте дневную зарплату на количество неиспользованных дней отпуска. Эта сумма облагается соответствующими налогами, включая подоходный налог и взносы на социальное страхование.

Бухгалтерские проводки и налоговые аспекты

Сумма компенсации считается частью окончательного заработка работника, а значит, подлежит налогообложению как обычный доход. Работодатель должен отразить это в итоговых документах по заработной плате и обеспечить правильное начисление налогов, включая вычеты на социальное страхование и подоходный налог.

Работодатели должны учитывать эту компенсацию при расчете налога на прибыль, гарантируя, что она рассматривается как часть заработка работника. Эта сумма должна быть документально подтверждена и отражена в отчетности в соответствии с местным трудовым законодательством и налоговыми нормами.

Подоходный налог, страховые взносы и налог на прибыль организаций

Процесс учета налогов и страховых взносов при начислении отпускных требует точного подхода для обеспечения соответствия нормативным требованиям. Особый порядок расчета отпускных включает в себя оценку как неиспользованных дней отпуска, так и компенсаций за эти дни, а также определение их влияния на налоги и страховые взносы.

Подоходный налог (НДФЛ)

При расчете отпускных подоходный налог уплачивается с общей суммы отпускных. Если работник берет неиспользованные дни отпуска, в расчет следует включить компенсацию за эти дни. Стандартная ставка НДФЛ составляет 13 % от суммы отпускных, если сотрудник не попадает в другую налоговую категорию. Работодатель должен удержать эту сумму в момент выплаты.

Страховые взносы

- Взносы на социальное страхование рассчитываются с той же суммы, что и отпускные, и подлежат выплате в те же сроки, что и обычная зарплата.

- На компенсацию за отпуск также начисляются взносы на медицинское страхование и пенсионное обеспечение, которые должны уплачиваться в соответствии с установленными тарифами.

- Работодатель несет ответственность за удержание и перечисление страховых взносов в соответствующие государственные органы.

При расчете страховых взносов необходимо учитывать компенсационные суммы за неиспользованные дни отпуска. Для целей отчислений эти суммы должны рассматриваться как обычная заработная плата.

Налог на прибыль компании

В случае с сотрудниками, получающими отпускные в дополнение к обычной зарплате, работодатель должен убедиться, что вычеты по социальным взносам и расчет налогов произведены правильно, чтобы соответствовать налоговому законодательству. Несоблюдение этих правил может привести к дополнительным налоговым обязательствам и штрафам.

Компенсация отпуска при увольнении: Пример расчета и бухгалтерские проводки

Когда сотрудник уходит в отставку или увольняется, необходимо отчитаться за неиспользованные дни отпуска. Компенсация за неиспользованный отпуск должна быть рассчитана исходя из оклада сотрудника и количества неотработанных дней. В расчет включается дневная норма заработка сотрудника, которая затем умножается на количество неиспользованных дней отпуска.

Пример расчета

Например, месячная зарплата сотрудника составляет 3 000 долларов, а количество неиспользованных дней отпуска — 10. Чтобы рассчитать компенсацию за отпуск:

- Сначала определите дневной заработок, разделив месячную зарплату на количество рабочих дней в месяце. Если в месяце 22 рабочих дня, то дневной заработок составит 3 000 / 22 136,36.

- Затем умножьте дневной заработок на количество неиспользованных дней отпуска: 136,36 10 1 363,60.

Эта сумма представляет собой компенсацию за отпуск, которая должна быть выплачена при увольнении. Работодатель также должен учесть удержание налогов и других вычетов, таких как НДФЛ (налог на доходы физических лиц), которые будут вычтены из валовой суммы компенсации за отпуск.

Бухгалтерские проводки по учету компенсации за отпуск

Для отражения компенсации за отпуск в системе расчета заработной платы необходимо сделать следующие проводки:

- Дебет счета «Расходы на отпуск» на сумму компенсации за отпуск: 1 363,60 долл.

- Кредит счета «Начисленные обязательства» для отражения обязательства по выплате: 1 363,60 долл.

- Дебет «Кредиторская задолженность работника» или аналогичного счета для отражения общей суммы, подлежащей выплате работнику, включая компенсацию за отпуск.

- Кредит счета «Касса/Банк» для фактической выплаты сотруднику после уплаты налогов и вычетов.

При выплате компенсации за отпуск из общей суммы компенсации работнику должны быть удержаны налоги и страховые взносы, включая налог НДФЛ, что обеспечивает соблюдение действующего законодательства. Эти вычеты отражаются на отдельных счетах, как правило, по статьям «Вычеты работника» и «Страховые взносы».

В заключение следует отметить, что процесс расчета компенсации за отпуск при увольнении включает в себя определение количества неиспользованных дней и применение нормы дневного заработка. Бухгалтерские проводки должны точно отражать обязательства по выплате отпускных и обеспечивать правильное удержание налогов и страховых взносов.

Нюансы предоставления компенсации работникам, находящимся в «декретном отпуске»

При выплате компенсации сотруднице, находящейся в декретном отпуске, необходимо учесть несколько важных аспектов, чтобы обеспечить правильное начисление заработной платы и налоговые последствия. Ключевым моментом является расчет неиспользованных дней отпуска и корректировка заработной платы в зависимости от продолжительности отпуска. В этом случае работник не будет получать регулярный заработок, а его компенсация будет рассчитываться на основе среднего заработка или специального пособия.

Сначала определите средний дневной заработок сотрудника. Для этого нужно учесть общий заработок за период, предшествующий декретному отпуску. Важно рассчитать зарплату без учета премий и нерегулярных выплат, чтобы получить точную дневную норму. Компенсация за неиспользованные дни отпуска должна рассчитываться исходя из этой цифры. Если у сотрудницы был накоплен отпуск, то она должна получить компенсацию за дни, не использованные во время отпуска по беременности и родам.

Далее компания должна урегулировать соответствующие налоговые обязательства. Выплаты, связанные с декретным отпуском, подлежат такому же налогообложению, как и обычная зарплата, которое включает удержание подоходного налога, социальное страхование и другие обязательные вычеты. Взносы на социальное страхование и любые соответствующие страховые платежи должны быть пересчитаны в зависимости от скорректированного заработка. Также необходимо скорректировать все вычеты по налогам, произведенные в период отпуска по беременности и родам.

Что касается бухгалтерских проводок, то при выплате компенсации за неиспользованные дни отпуска компания должна создать соответствующие проводки, отражающие оплату отпуска. Соответствующим образом следует скорректировать фонд оплаты труда работника, а также учесть соответствующие налоги и страховые взносы. Проводки должны отражать как валовую сумму компенсации, так и вычеты на социальное страхование и налоги.

Компании также должны внимательно следить за сроками выплат за неиспользованные дни отпуска. Начисление неиспользованного отпуска может быть отражено как обязательство до тех пор, пока сотрудник не вернется или не получит компенсацию. Любое несоответствие в сумме отпускных, включая корректировки на частичный отпуск по беременности и родам или досрочное возвращение, должно быть своевременно исправлено, чтобы избежать переплат или недоплат.

И наконец, следите за соблюдением особых правил, касающихся количества дней отпуска, которые должны быть компенсированы, поскольку могут существовать особые местные или отраслевые правила, которые отличаются друг от друга. После возвращения сотрудницы, находящейся в декретном отпуске, оставшиеся дни отпуска могут быть перенесены или конвертированы в денежную компенсацию в соответствии с политикой компании.

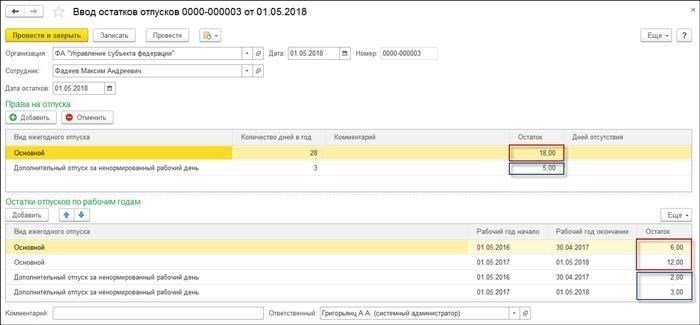

Как устроен механизм выплаты компенсации?

Выплата компенсации за неиспользованные дни отпуска включает в себя несколько этапов, которые должны быть тщательно просчитаны. Во-первых, необходимо определить дневную зарплату сотрудника, которая служит основой для компенсации. Для этого общую годовую зарплату делим на количество рабочих дней в году, учитывая особенности графика работы.

Далее рассчитывается размер компенсации путем умножения дневной зарплаты на количество неиспользованных дней отпуска. Например, если у сотрудника 5 неиспользованных дней отпуска, а его ежедневная зарплата составляет 100 долларов, общая сумма компенсации составит 500 долларов.

Компенсация облагается обязательными страховыми взносами и налогами. Эти платежи должны быть вычтены из валовой суммы до ее выплаты работнику. Работодатель обязан исчислять и удерживать соответствующие страховые взносы и налоги в соответствии с действующим законодательством, в том числе взносы на социальное страхование и пенсионное обеспечение.

При оформлении компенсации в бухгалтерских программах типа «1С Зарплата» выплата компенсации за неиспользованный отпуск отражается аналогично другим выплатам заработной платы. Система автоматически рассчитает необходимые вычеты, обеспечив соблюдение соответствующих налоговых и страховых норм.

Важно обеспечить правильность бухгалтерских проводок, отражающих как валовую сумму компенсации, так и вычеты по социальным и страховым взносам. Работодатель также должен убедиться, что компенсационная выплата точно отражена в отчете о доходах работника, включая удержанные налоги и взносы.

В случае спора или проверки работодатель должен быть готов предоставить четкую документацию о том, как рассчитывалась компенсация, включая доказательства неиспользованных дней отпуска сотрудника, дневную ставку заработной платы, а также расчеты налогов и страховки. Точное и прозрачное ведение учета необходимо для того, чтобы избежать юридических проблем.

Таким образом, расчет и оформление компенсации за неиспользованные дни отпуска требует внимательного отношения к ежедневному заработку, налоговым и страховым вычетам, а также точных бухгалтерских проводок. Придерживаясь действующего законодательства и используя соответствующее программное обеспечение для расчета заработной платы, работодатели могут обеспечить надлежащую компенсацию и соблюдение всех соответствующих требований.

Как рассчитать компенсацию?

Чтобы рассчитать компенсацию за неиспользованные дни отпуска, следуйте формуле, основанной на средней дневной зарплате. Сначала определите общий заработок за период (месяц, квартал и т. д.), исключая компенсации или разовые премии, и разделите его на количество рабочих дней. Так получается средний дневной заработок. Умножьте средний дневной заработок на количество неиспользованных дней отпуска. В результате вы получите общую сумму компенсации.

Например, если месячная зарплата сотрудника составляет 3 000, а количество рабочих дней в месяце — 22, то дневная ставка равна 3 000 / 22 136,36. Если у сотрудника есть 5 неиспользованных дней отпуска, компенсация составит 136,36 * 5 681,81.

Следующий шаг — расчет налогов, в частности налога на доходы физических лиц (НДФЛ). Налог вычитается из вознаграждения по действующей ставке, обычно 13 % для физических лиц. В приведенном выше примере НДФЛ составит 681,81 * 13% 88,63. Таким образом, после вычета налогов сотрудник получит чистую выплату в размере 593,18 доллара.

При записи выплаты в системе, например «1С:Зарплата», используйте счет для компенсаций. Имейте в виду, что расчет компенсации может несколько отличаться в зависимости от особенностей трудового договора или внутренней политики компании. Кроме того, не забудьте учесть возможные премии или другие выплаты, которые могут повлиять на общую сумму зарплаты, что, в свою очередь, повлияет на расчет компенсации за отпуск.

При определении количества дней, подлежащих компенсации, также важно учитывать, как компания относится к нерабочим дням, праздникам и другим нюансам. Процесс несложен, но важно внимательно следить за механизмом и обеспечивать точные вычеты для налоговых и других платежей.

Расчет неиспользованных дней отпуска

Неиспользованные дни отпуска должны быть точно рассчитаны, когда сотрудник покидает компанию в связи с увольнением или прекращением работы. Этот расчет напрямую влияет на окончательную компенсацию, которую получит сотрудник. Ключевым фактором здесь является определение накопленных дней отпуска, которые не были использованы в период работы.

Размер компенсации за неиспользованные дни отпуска должен определяться исходя из среднего дневного заработка сотрудника. Чтобы рассчитать количество неиспользованных дней, вычтите из общей суммы годового отпуска уже использованные дни. Затем это значение умножается на дневную ставку сотрудника. Например, если месячная зарплата сотрудника составляет 3000 и у него есть 10 неиспользованных дней, расчет будет выглядеть так: (3000 / 30 дней) * 10 дней 1000.

Согласно действующему законодательству, компенсация за неиспользованные дни отпуска облагается налогами, причем налоги рассчитываются исходя из конечной зарплаты сотрудника. Необходимо убедиться, что компенсация включена в последнюю зарплату, и из нее вычитаются соответствующие налоги, включая любые взносы на социальное страхование или государственные вычеты, предусмотренные законом.

Если сотрудник увольняется до того, как использовал свои дни отпуска, работодатель обязан оплатить неиспользованные дни. В этом случае компенсация также облагается налогом в соответствии с налоговым законодательством страны или региона, в котором работает учреждение.

Работодатели должны учитывать неиспользованные дни отпуска в документе об окончательном расчете, в котором должно быть указано общее количество дней, дневная норма и окончательная сумма компенсации. Сотрудники отдела кадров должны убедиться в правильности всех цифр, чтобы избежать расхождений, которые могут привести к проблемам с налогообложением или соблюдением законодательства.

В заключение следует отметить, что при работе с неиспользованными днями отпуска метод расчета должен быть четким и основанным на фактической зарплате и начисленных днях отпуска. Работодатели должны убедиться в том, что окончательный платеж облагается налогом правильно и соответствует национальному налоговому законодательству. Такая практика не только обеспечивает соблюдение законодательства, но и обеспечивает прозрачность и справедливость по отношению к сотрудникам после их ухода из организации.

Расчет среднего дневного заработка

Чтобы рассчитать средний дневной заработок для отпуска или отгулов, в первую очередь необходимо определить общий заработок за рассматриваемый период. Сюда входит основная заработная плата и другие компенсации, которые являются регулярными и соответствуют трудовому законодательству. Механизм расчета учитывает общую сумму заработной платы, выплаченную за расчетный период, который обычно составляет 12 месяцев, предшествующих отпуску.

Шаги для расчета

- Определите общую сумму заработной платы за последние 12 месяцев, исключая разовые премии или нерегулярные выплаты.

- Вычтите все обязательные налоги или взносы, например, на социальное страхование, которые будут применяться в течение этого периода.

- Суммируйте все произведенные ежемесячные выплаты и разделите общую сумму на количество дней в году, обычно 365.

Например, если зарплата сотрудника за последние 12 месяцев составляет 36 000 долларов, расчет будет следующим:

- Общий заработок 36 000 долл.

- Средняя дневная зарплата 36 000 365 98,63 в день

Особые случаи

- Если сотрудница находится в отпуске по беременности и родам (в «Декретнице»), то в расчет среднедневного заработка, как правило, включаются дополнительные льготы или пособия, предусмотренные трудовым законодательством страны.

- В случае неиспользованных дней отпуска работник может иметь право на компенсацию, основанную на том же среднем дневном заработке, но для подтверждения этого учреждению следует обратиться к действующему законодательству.

- Для временных работников или сотрудников с непостоянной заработной платой метод может быть скорректирован с учетом более короткого расчетного периода или особых условий трудового договора.

Полученная сумма затем используется для расчета отпускных или других компенсаций, связанных с отпуском, обеспечивая соответствие зарплаты требованиям законодательства и договора. Учреждения, использующие системы расчета заработной платы, такие как «1С:Зарплата, управление персоналом», должны автоматизировать этот процесс, чтобы избежать ошибок и обеспечить соблюдение налогового и трудового законодательства.

Шаги для расчета компенсации

1. Определите общее количество неиспользованных дней отпуска. Сюда входят любые дни, которые сотрудник не отгулял в течение текущего года. Для сотрудниц, находящихся в декретном отпуске, необходимо учесть все нерабочие дни, которые они не использовали до своего отпуска.

2. Умножьте средний дневной заработок на количество неиспользованных дней. Таким образом, получается общая сумма компенсации, которую необходимо выплатить работнику. Помните, что эта сумма также будет подлежать вычетам, включая стандартный подоходный налог (НДФЛ).

Корректировки и соображения

Окончательная сумма может варьироваться в зависимости от нескольких факторов, например, от того, брал ли сотрудник частичный отпуск в течение года, или от особых обстоятельств (например, для сотрудницы, находящейся в декретном отпуске). Убедитесь, что вы точно учли эти изменения, чтобы обеспечить соответствие и правильность расчета компенсации.

В тех случаях, когда сотрудники вообще не брали отпуск, компенсация отражает полную сумму, причитающуюся за неиспользованное время. В учреждениях, где сотрудники накапливают дни отпуска с течением времени, можно применить аналогичный подход: неиспользованные дни переносятся и компенсируются в конце периода.

Какие налоги применяются к компенсации за отпуск?

Компенсация отпуска облагается несколькими налогами, включая подоходный налог, взносы на социальное страхование и взносы на пенсионное страхование. Подоходный налог рассчитывается исходя из общей суммы отпускных, которая включает в себя все неиспользованные дни отпуска. Если у работника есть неиспользованные дни отпуска, работодатель должен рассчитать и выплатить компенсацию за эти дни в соответствии с трудовым кодексом и трудовым договором. Налогооблагаемая сумма будет облагаться налогом у источника, рассчитываемым как процент от валового дохода работника. Сюда входят обычные отпускные (отпускные) и компенсационные суммы за неиспользованные дни отпуска.

Размер налога зависит от валовой заработной платы работника и положений соответствующего налогового законодательства. Применяются также отчисления на социальное страхование, которые включают в себя взносы на обязательное пенсионное страхование, а также взносы на медицинское и другие виды социального страхования. Эти отчисления рассчитываются исходя из общей суммы, выплаченной за неиспользованный отпуск. Для работника, находящегося в «декрете» (отпуск по беременности и родам), компенсация за отпуск также облагается взносами на социальное страхование, но в зависимости от конкретных обстоятельств может иметь иной режим в соответствии с законодательством.

Работодатели должны обеспечить подготовку всей необходимой документации, например, табеля учета рабочего времени и расчетного документа за неиспользованные дни. Компенсация должна быть включена в фонд оплаты труда с удержанием и отражением в отчетности соответствующих налогов. Предприятиям крайне важно соблюдать эти требования, чтобы избежать штрафов и обеспечить точные выплаты сотрудникам.

Как отразить компенсацию в бухгалтерском учете?

Компенсация за неиспользованные дни отпуска должна быть правильно отражена в учете, чтобы обеспечить соответствие стандартам бухгалтерского учета. Если у сотрудников есть неиспользованные дни отпуска, они имеют право на получение компенсации при увольнении или в случае неиспользованного времени в конце года. Процедура отражения такой компенсации включает в себя определенные шаги и правильные проводки в журнале.

Отражение компенсации в учете

Для отражения компенсации необходимо рассчитать сумму исходя из количества неиспользованных дней отпуска и среднедневной заработной платы сотрудника. Сумма компенсации признается в качестве обязательства до момента ее выплаты. Журнальные проводки по неиспользованному отпуску могут выглядеть следующим образом:

- Дебет: Расходы на отпуск (или затраты на оплату труда) — стоимость неиспользованных дней отпуска признается в качестве расхода в том периоде, когда она была начислена.

- Кредит: Обязательство по отпуску (начисленная зарплата) — создается соответствующее обязательство, которое будет погашено после выплаты компенсации.

Ключевые нюансы, которые необходимо учитывать

- Если сотрудник покидает компанию или увольняется, компенсация за неиспользованные дни отпуска должна быть рассчитана и отражена в день увольнения.

- Важно отслеживать расчет неиспользованных дней отпуска, так как ошибки могут привести к расхождениям в отчетности и финансовых результатах.

- В государственных организациях учет компенсации за отпуск может вестись по иным правилам, чем в частном секторе.

- В случае увольнения сотрудника перед тем, как завершить выплату компенсации, убедитесь в правильности удержания или сохранения налогов в соответствии с действующим законодательством.

Правильно рассчитав и отразив в учете компенсацию за неиспользованные дни отпуска, компании могут обеспечить точность своей финансовой отчетности и избежать возможных проблем при проведении аудиторских проверок.